相關商品

商品簡介

作者簡介

序

目次

書摘/試閱

商品簡介

養成有紀律的理財習慣

活出不為金錢煩惱的充實人生

為何成功的散戶有如鳳毛麟角?

你是否也陷入「不理財沒事,愈理財愈慘」的困境?

人生理想可以和財務規劃取得雙贏嗎?

在繁忙的工作壓力下,該如何化繁為簡穩穩賺?

金錢,就算不是一生中最重要的東西,也絕對是相當重要的。所謂「錢不是萬能,沒錢卻是萬萬不能」除了工作,投資理財是大家累積財富的重要手段,但有多少人真的可以靠著理財致富呢?

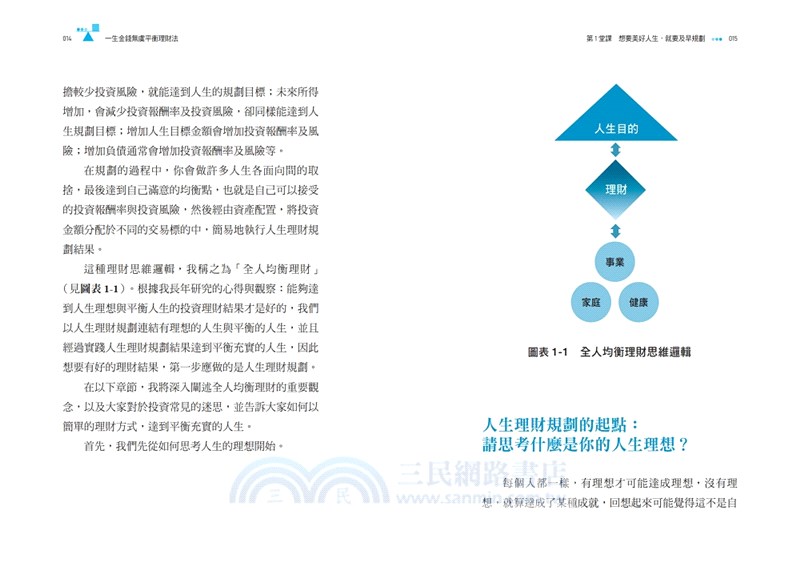

事實上,理財的背後,代表的是人們想要追求平衡充實的渴望,包含能實踐人生的理想、工作上有成就感、家庭生活幸福,以及身心靈的健康等。想要這種富足與幸福快樂的人生,徒有想法不夠。透過「全人均衡系統」的核心 8 堂課,建立正確的一生理財規劃概念,全面升級陳舊的理財思維,大步跨入平衡充實的富足人生新境界。

千金難買早知道,消逝的人生不會重來,

驀然回首,你是否忽略了最重要的事?

除了埋首當下,你還需要抬頭看向遠方,

缺少人生理財規劃,財富自由不會自己來。

讓「全人均衡理財」立刻升級你的理財舊思維。

活出不為金錢煩惱的充實人生

為何成功的散戶有如鳳毛麟角?

你是否也陷入「不理財沒事,愈理財愈慘」的困境?

人生理想可以和財務規劃取得雙贏嗎?

在繁忙的工作壓力下,該如何化繁為簡穩穩賺?

金錢,就算不是一生中最重要的東西,也絕對是相當重要的。所謂「錢不是萬能,沒錢卻是萬萬不能」除了工作,投資理財是大家累積財富的重要手段,但有多少人真的可以靠著理財致富呢?

事實上,理財的背後,代表的是人們想要追求平衡充實的渴望,包含能實踐人生的理想、工作上有成就感、家庭生活幸福,以及身心靈的健康等。想要這種富足與幸福快樂的人生,徒有想法不夠。透過「全人均衡系統」的核心 8 堂課,建立正確的一生理財規劃概念,全面升級陳舊的理財思維,大步跨入平衡充實的富足人生新境界。

千金難買早知道,消逝的人生不會重來,

驀然回首,你是否忽略了最重要的事?

除了埋首當下,你還需要抬頭看向遠方,

缺少人生理財規劃,財富自由不會自己來。

讓「全人均衡理財」立刻升級你的理財舊思維。

作者簡介

周行一

國立政治大學財務管理系名譽教授、《哈佛商業評論》全球繁體中文版編輯委員會召集人。曾任國立政治大學校長、國立政治大學商學院院長、副院長、財務管理系所主任、商學院投資人研究中心主任、亞洲財務學會理事及副理事長、財務金融學刊總編輯、財金智慧教育推廣協會理事長。

國立政治大學企業管理系畢業,赴美留學獲得美國印第安那大學企業管理碩士及商學博士學位,在美國聖塔克拉拉(Santa Clara)大學任教三年後歸國服務,2018年榮獲韓國成均館大學名譽教育學博士學位。

著有《中美匯流大未來:地緣政治、宏觀經濟、企業經營趨勢》《Life理財學》《不理財也發財!?我的幸福理財書》《經濟學的新世界》《公司管控》《投資學的世界》等書,常於報章雜誌發表專論,公開演講,並為公私立機構之諮詢。

國立政治大學財務管理系名譽教授、《哈佛商業評論》全球繁體中文版編輯委員會召集人。曾任國立政治大學校長、國立政治大學商學院院長、副院長、財務管理系所主任、商學院投資人研究中心主任、亞洲財務學會理事及副理事長、財務金融學刊總編輯、財金智慧教育推廣協會理事長。

國立政治大學企業管理系畢業,赴美留學獲得美國印第安那大學企業管理碩士及商學博士學位,在美國聖塔克拉拉(Santa Clara)大學任教三年後歸國服務,2018年榮獲韓國成均館大學名譽教育學博士學位。

著有《中美匯流大未來:地緣政治、宏觀經濟、企業經營趨勢》《Life理財學》《不理財也發財!?我的幸福理財書》《經濟學的新世界》《公司管控》《投資學的世界》等書,常於報章雜誌發表專論,公開演講,並為公私立機構之諮詢。

序

【自序】

有效的人生理財規劃,才有平衡充實的人生

我很驚訝地觀察到,很多二十來歲的年輕學生做人生理財規劃時,絕大多數以「想要有的生活」做為規劃方向,最常見的是計畫買房、買車、環遊世界、五十歲時開咖啡廳等,有高比例的年經人忘記規劃在人生不同階段的不同需求,比方進修、結婚、生子或退休生活等。多數學生比較關心近期內的事情,像是房租、買車,而且很高比例的同學沒有規劃要生小孩,考慮生小孩的比率大概只有20%,也未認真思考退休規劃。

雖然人們總是關注眼前的問題,很少思考長遠的未來,但這種「短視(myopia)」,會造成生命在轉瞬間度過,等到匆匆忙忙過完大半生,驀然回首,才發現自己「忽略了最重要的事……真希望能從頭再活一次!」

所以常聽有經驗的人講,千金難買早知道!事後諸葛或是後見之明雖然對未來有殷鑑作用,但對已經消逝的人生毫無撫慰效果。

因此不論我們身處人生哪個階段,都需要增加「遠視(farsightedness)」,尤其是現代醫學可以幫助人們長壽,更需要在財務上取得穩定,才能活得平衡、充實,也才會有健康快樂的長壽人生。唯有平衡與充實,人生才會是快樂的,平衡是在事業、家庭、身心健康上都能兼顧,充實是覺得生命有意義。生命是一點一滴逐步累積的,雖然應該活在當下,但是「未來」與當下同樣重要,怎樣結合現在與未來,讓人生愈過愈好,需要規劃,而且需要有健康的財務資源。

絕大多數人知道財務對人生的重要性,也知道傳統的選股與擇時理財方式經常得不償失,但環顧周圍的朋友,實際從「投資」當中得到健康的財務資源或變成「成功」的散戶可謂鳳毛麟角。因此,一般人必須有一個系統可以用來規劃充實平衡的人生,同時有一套適合自己的理財方式以達成所規劃的人生,這個規劃系統必須要合理,理財方法必須要簡單,大家才能實踐。

為了幫助一般人解決理財方面的苦惱,讓理財幫助大家獲得平衡充實的人生,個人基於長期的研究與教學心得,發展出「行珩全人均衡系統」(以下簡稱「全人均衡系統」),結合人生規劃與理財規劃,完成個人理財循環 ─也就是人生理財規劃、資產配置、執行人生理財規劃,以及資產配置的管理與調整。

本書將會分享「全人均衡系統」的核心概念,以及當中最重要的理財規劃心法「八喜法則」,讓讀者了解規劃與實踐平衡充實人生的理財觀念與原則,掌握化繁為簡的投資方法,進而活出平衡充實的人生。最後的附錄也會解說「全人均衡系統」這個軟體,幫助大家了解如何以實際的工具規劃人生,掌握人生理財目標,更有效率地做好人生投資。

祝大家都能擁有一個平衡充實的快樂人生!

2023年5月16日於台北

有效的人生理財規劃,才有平衡充實的人生

我很驚訝地觀察到,很多二十來歲的年輕學生做人生理財規劃時,絕大多數以「想要有的生活」做為規劃方向,最常見的是計畫買房、買車、環遊世界、五十歲時開咖啡廳等,有高比例的年經人忘記規劃在人生不同階段的不同需求,比方進修、結婚、生子或退休生活等。多數學生比較關心近期內的事情,像是房租、買車,而且很高比例的同學沒有規劃要生小孩,考慮生小孩的比率大概只有20%,也未認真思考退休規劃。

雖然人們總是關注眼前的問題,很少思考長遠的未來,但這種「短視(myopia)」,會造成生命在轉瞬間度過,等到匆匆忙忙過完大半生,驀然回首,才發現自己「忽略了最重要的事……真希望能從頭再活一次!」

所以常聽有經驗的人講,千金難買早知道!事後諸葛或是後見之明雖然對未來有殷鑑作用,但對已經消逝的人生毫無撫慰效果。

因此不論我們身處人生哪個階段,都需要增加「遠視(farsightedness)」,尤其是現代醫學可以幫助人們長壽,更需要在財務上取得穩定,才能活得平衡、充實,也才會有健康快樂的長壽人生。唯有平衡與充實,人生才會是快樂的,平衡是在事業、家庭、身心健康上都能兼顧,充實是覺得生命有意義。生命是一點一滴逐步累積的,雖然應該活在當下,但是「未來」與當下同樣重要,怎樣結合現在與未來,讓人生愈過愈好,需要規劃,而且需要有健康的財務資源。

絕大多數人知道財務對人生的重要性,也知道傳統的選股與擇時理財方式經常得不償失,但環顧周圍的朋友,實際從「投資」當中得到健康的財務資源或變成「成功」的散戶可謂鳳毛麟角。因此,一般人必須有一個系統可以用來規劃充實平衡的人生,同時有一套適合自己的理財方式以達成所規劃的人生,這個規劃系統必須要合理,理財方法必須要簡單,大家才能實踐。

為了幫助一般人解決理財方面的苦惱,讓理財幫助大家獲得平衡充實的人生,個人基於長期的研究與教學心得,發展出「行珩全人均衡系統」(以下簡稱「全人均衡系統」),結合人生規劃與理財規劃,完成個人理財循環 ─也就是人生理財規劃、資產配置、執行人生理財規劃,以及資產配置的管理與調整。

本書將會分享「全人均衡系統」的核心概念,以及當中最重要的理財規劃心法「八喜法則」,讓讀者了解規劃與實踐平衡充實人生的理財觀念與原則,掌握化繁為簡的投資方法,進而活出平衡充實的人生。最後的附錄也會解說「全人均衡系統」這個軟體,幫助大家了解如何以實際的工具規劃人生,掌握人生理財目標,更有效率地做好人生投資。

祝大家都能擁有一個平衡充實的快樂人生!

2023年5月16日於台北

目次

【自序】有效的理財規劃,才有平衡充實的人生

致謝

第1堂課 想要美好人生,就要及早規劃

第2堂課 投資理財的基本觀念和「八喜法則」

第3堂課 投資之前,先懂「分散風險」

第4堂課 散戶最常犯的「心理偏誤」

第5堂課 善用指數、基金和ETF,增加被動收入

第6堂課 透過長期投資,有效「創造複利」

第7堂課 注意投資交易的「隱藏成本」

第8堂課 「調整資產配置」,讓財務充實平衡

【附錄】「全人均衡系統」使用方式

致謝

第1堂課 想要美好人生,就要及早規劃

第2堂課 投資理財的基本觀念和「八喜法則」

第3堂課 投資之前,先懂「分散風險」

第4堂課 散戶最常犯的「心理偏誤」

第5堂課 善用指數、基金和ETF,增加被動收入

第6堂課 透過長期投資,有效「創造複利」

第7堂課 注意投資交易的「隱藏成本」

第8堂課 「調整資產配置」,讓財務充實平衡

【附錄】「全人均衡系統」使用方式

書摘/試閱

【內文試閱】

投資之前要有的四個觀念

你也定聽說過,錢不見得萬能,但沒有錢是萬萬不能,沒有錢的日子是辛苦的。這種講法也是對的,但是如果相信財富愈多,感覺愈踏實,而因此汲汲營營於爭取財富,通常反而不會有平衡充實的人生。

因為錢很重要,金錢變成了焦慮來源。許多人檢視自己的工作,常會覺得靠所得致富困難,想於短期致富更難,因此轉於想靠投資理財迅速累積財富,但是多少人真的因為理財而致富呢?以下是你在投資理財之前,必須先知道的重要理財觀念。

▲ 觀念1:報酬率比獲利金額重要

如果你曾經買過股票,賺錢的股票可能已獲利了結,手上還留著一些套牢的股票,整體觀之,你知道自己有沒有賺到錢嗎?而且,許多投資人可能不知道,如果把投資結果換算成報酬率,就是獲利(包含價差與配息)除以本金,結果經常會比大盤(整體股市的報酬率)差。

報酬率(而非獲利金額)才是能代表投資績效的數字。如果你的買入成本是100元,現在的股價是108元,曾經拿到2元配息,報酬率是10%(〔108-100+2〕/100),是不錯的投資績效。如果有人說投資賺了100萬元,對很多人而言,這是個很好的獲利,但是如果你

知道他的成本是1億元,就知道報酬率只有1%,是個不好的投資績效。

如果另外一個投資人,投入1千萬元就賺了1百萬元,報酬率是10%,績效相對就好得多了。所以我們關心的應當是報酬率,而非金額。請記得,報酬率將決定你的財富累積速度。一般人投資指數型的基金,可以輕鬆地拿到整體市場(即俗稱的大盤,在台灣大家通常以證交所發行量加權指數代表整體市場)的報酬率,但是要超過大盤就很困難了。

▲ 觀念2:一般人的投資報酬率很難比大盤好

事實上,許多人因為投資而賠錢,更不用說賺錢了!其中不乏受過投資學專業訓練的人。有一次我在101大樓附近遇到一位以前教過的研究生匆匆忙忙從銀行出來,她告訴我是來補繳期貨交易保證金的,而且已經賠了不少錢。1980、90年代,台灣股市每日交易量動輒兩、三千億台幣,80-90%是散戶貢獻的。1990年股市崩盤後,散戶交易量漸漸減至六成,很多散戶不是放棄投資,就是交給法人(或稱為機構投資人,例如基金公司)管理。到了2020-2021年股市頻創新高,每日交易量動輒5、6千億,由於比較容易在股市賺錢,散戶交易量成長到七成五。股市多頭時散戶是英雄,空頭時多數是賠錢的,學術研究顯示,散戶交易愈頻繁績效愈差,而台灣散戶平均的報酬率是-3.8%,主要肇因於積極下單的行為,即使把錢交給基金投資,也經常申購在股市高點,贖回在低點,甚至把基金當成股票一樣操作。

為何投資人會在股市中栽跟斗呢?我經過多年的研究觀察,發現主要的原因是很多人擔心這一生是否會有足夠的錢可以用,因此想藉投資多累積財富,相信錢愈多,自己的安全感愈大。不論是否投資賠錢、賺的錢不多,或者曾經有不錯的獲利,心裡都不踏實,不知道將來是否能夠投資獲利,但還是覺得必須投資;然而卻又不知道正確的投資方法,只能人云亦云,或者因循苟且,繼續採用老方法。

如果因賠錢被嚇到了,而不敢再投資,把錢都放在存款中,這是很可惜的,所累積的錢比從股市可以獲得的長期回報少很多,大概每年少8%。現在定存的利率略高於1%,大概要72年,存款才會成長一倍,股市的報酬率如果是 10%,只要不到8年,投資就會翻倍,換句話說,現在放10萬元於定存中,72年以後才會變20萬元,放在股市裡投資,8年後就會增長到20萬元,而72年以後會變成5,120萬元。因此,太保守的投資人可能會犧牲很多報酬。

投資之前要有的四個觀念

你也定聽說過,錢不見得萬能,但沒有錢是萬萬不能,沒有錢的日子是辛苦的。這種講法也是對的,但是如果相信財富愈多,感覺愈踏實,而因此汲汲營營於爭取財富,通常反而不會有平衡充實的人生。

因為錢很重要,金錢變成了焦慮來源。許多人檢視自己的工作,常會覺得靠所得致富困難,想於短期致富更難,因此轉於想靠投資理財迅速累積財富,但是多少人真的因為理財而致富呢?以下是你在投資理財之前,必須先知道的重要理財觀念。

▲ 觀念1:報酬率比獲利金額重要

如果你曾經買過股票,賺錢的股票可能已獲利了結,手上還留著一些套牢的股票,整體觀之,你知道自己有沒有賺到錢嗎?而且,許多投資人可能不知道,如果把投資結果換算成報酬率,就是獲利(包含價差與配息)除以本金,結果經常會比大盤(整體股市的報酬率)差。

報酬率(而非獲利金額)才是能代表投資績效的數字。如果你的買入成本是100元,現在的股價是108元,曾經拿到2元配息,報酬率是10%(〔108-100+2〕/100),是不錯的投資績效。如果有人說投資賺了100萬元,對很多人而言,這是個很好的獲利,但是如果你

知道他的成本是1億元,就知道報酬率只有1%,是個不好的投資績效。

如果另外一個投資人,投入1千萬元就賺了1百萬元,報酬率是10%,績效相對就好得多了。所以我們關心的應當是報酬率,而非金額。請記得,報酬率將決定你的財富累積速度。一般人投資指數型的基金,可以輕鬆地拿到整體市場(即俗稱的大盤,在台灣大家通常以證交所發行量加權指數代表整體市場)的報酬率,但是要超過大盤就很困難了。

▲ 觀念2:一般人的投資報酬率很難比大盤好

事實上,許多人因為投資而賠錢,更不用說賺錢了!其中不乏受過投資學專業訓練的人。有一次我在101大樓附近遇到一位以前教過的研究生匆匆忙忙從銀行出來,她告訴我是來補繳期貨交易保證金的,而且已經賠了不少錢。1980、90年代,台灣股市每日交易量動輒兩、三千億台幣,80-90%是散戶貢獻的。1990年股市崩盤後,散戶交易量漸漸減至六成,很多散戶不是放棄投資,就是交給法人(或稱為機構投資人,例如基金公司)管理。到了2020-2021年股市頻創新高,每日交易量動輒5、6千億,由於比較容易在股市賺錢,散戶交易量成長到七成五。股市多頭時散戶是英雄,空頭時多數是賠錢的,學術研究顯示,散戶交易愈頻繁績效愈差,而台灣散戶平均的報酬率是-3.8%,主要肇因於積極下單的行為,即使把錢交給基金投資,也經常申購在股市高點,贖回在低點,甚至把基金當成股票一樣操作。

為何投資人會在股市中栽跟斗呢?我經過多年的研究觀察,發現主要的原因是很多人擔心這一生是否會有足夠的錢可以用,因此想藉投資多累積財富,相信錢愈多,自己的安全感愈大。不論是否投資賠錢、賺的錢不多,或者曾經有不錯的獲利,心裡都不踏實,不知道將來是否能夠投資獲利,但還是覺得必須投資;然而卻又不知道正確的投資方法,只能人云亦云,或者因循苟且,繼續採用老方法。

如果因賠錢被嚇到了,而不敢再投資,把錢都放在存款中,這是很可惜的,所累積的錢比從股市可以獲得的長期回報少很多,大概每年少8%。現在定存的利率略高於1%,大概要72年,存款才會成長一倍,股市的報酬率如果是 10%,只要不到8年,投資就會翻倍,換句話說,現在放10萬元於定存中,72年以後才會變20萬元,放在股市裡投資,8年後就會增長到20萬元,而72年以後會變成5,120萬元。因此,太保守的投資人可能會犧牲很多報酬。

您曾經瀏覽過的商品

購物須知

為了保護您的權益,「三民網路書店」提供會員七日商品鑑賞期(收到商品為起始日)。

若要辦理退貨,請在商品鑑賞期內寄回,且商品必須是全新狀態與完整包裝(商品、附件、發票、隨貨贈品等)否則恕不接受退貨。