滿額折

股票買賣準則:99%的成功,來自投資人的執行力

商品資訊

系列名:寰宇投資策略

ISBN13:9786269683567

替代書名:THE ART OF EXECUTION : How the world's best investors get it wrong and still make millions

出版社:寰宇

作者:雷索爾

譯者:陳鴻旻

出版日:2023/11/29

裝訂/頁數:平裝/176頁

規格:21cm*15cm*1cm (高/寬/厚)

版次:初

商品簡介

作者簡介

序

目次

書摘/試閱

相關商品

商品簡介

本書詳細分析投資人最常遭遇的兩大難題

「我買到虧損的股票了,怎麼辦?」

「我買到賺錢的股票了,怎麼辦?」

許多人低估了投資賺錢最重要的一件事

就是敢賣、敢加碼的「執行力」

對於專業來說,股價漲跌時什麼都不做,從頭到尾就不是一個選項!

Amazon 4.3星高評價,影響全球最多股民的「投資行為學」著作

幫助投資人找到重大獲利背後的關鍵因子

「雷索爾提供了一個全面的框架,分析投資人該如何處理虧損部位以及如何調節獲利部位,

以對你的投資組合回報產生巨大的正面影響。」

――德克‧恩德萊因 (Dirk Enderlein),惠靈頓合夥人兼基金經理

這是一本關於投資行為方面的經典著作。作者雷索爾是一名知名基金經理,旗下管理了 45 名頂級投資者,他提供每人2500萬至 1.5億美元不等的投資資金,並立下簡單明確的規則:所有人只能投資自己十個最好的賺錢想法。

然後,他分析結果,找出究竟是哪些行為造就了贏家的成功。

這些投資者都是當今市場上的佼佼者――從歐洲頂級對沖基金經理到華爾街傳奇人物,想必這是一個萬無一失的操盤計畫吧?

然而,大多數投資者的想法實際上栽了跟頭。經過七年,他們的勝率甚至還比不上投擲硬幣所做出的投資結果。然而,儘管大多數時候都是錯誤的,但這些投資者中的多數,最終仍然賺到了大錢。

他們如何在大多數時間都犯錯的情況下,仍然有利可圖呢?

答案就在於他們卓越的執行力。作者領悟到:「成功的執行面及重大獲利背後的關鍵,是當你的投資構想開始虧錢或賺錢之後,你決定採取什麼做法」

本書將首次揭露這些贏家的投資行為,透過現實生活中的數據、案例研究和故事來解釋他們為何能獲得如此成功。

各界推薦

「研究生常問我要讀什麼書,以後可以成為更優秀的投資人,我的推薦書單通常有《智慧型股票投資人》和《股票作手回憶錄》,現在再加上這本書⋯⋯我希望30 年前的我就讀過!」―FPA 基金的合夥人 丹尼爾.布萊恩(Dennis M. Bryan)

「這本書講的道理很好,清楚自己的性格、環境和投資底細的人,將成為最後的贏家,前提是他做出明智的決定。」―歐迪資產管理的創始合夥人 克里斯平.奧迪(Crispin Odey)

「對手上的虧損部位和賺錢部位,有完善的做法架構,將左右你投資組合的報酬。投資的新手和專業人士都要讀的一本書。」―威靈頓管理國際的合夥人、基金經理人 德克.安德林(Dirk Enderlein)

「給散戶和專業投資人上了寶貴的一課。本書道破了每個投資人執行面做法上的隱憂。」―利安信託(Liontrust)的基金經理人 詹姆士.英格利斯- 瓊斯(James Inglis-Jones)

「真知灼見,良心的叮嚀,使我們對做法和時機點更加留意。」―先機環球投資的基金經理人、英國中小型股主管 丹尼爾.尼寇斯(Daniel Nickols)

「我買到虧損的股票了,怎麼辦?」

「我買到賺錢的股票了,怎麼辦?」

許多人低估了投資賺錢最重要的一件事

就是敢賣、敢加碼的「執行力」

對於專業來說,股價漲跌時什麼都不做,從頭到尾就不是一個選項!

Amazon 4.3星高評價,影響全球最多股民的「投資行為學」著作

幫助投資人找到重大獲利背後的關鍵因子

「雷索爾提供了一個全面的框架,分析投資人該如何處理虧損部位以及如何調節獲利部位,

以對你的投資組合回報產生巨大的正面影響。」

――德克‧恩德萊因 (Dirk Enderlein),惠靈頓合夥人兼基金經理

這是一本關於投資行為方面的經典著作。作者雷索爾是一名知名基金經理,旗下管理了 45 名頂級投資者,他提供每人2500萬至 1.5億美元不等的投資資金,並立下簡單明確的規則:所有人只能投資自己十個最好的賺錢想法。

然後,他分析結果,找出究竟是哪些行為造就了贏家的成功。

這些投資者都是當今市場上的佼佼者――從歐洲頂級對沖基金經理到華爾街傳奇人物,想必這是一個萬無一失的操盤計畫吧?

然而,大多數投資者的想法實際上栽了跟頭。經過七年,他們的勝率甚至還比不上投擲硬幣所做出的投資結果。然而,儘管大多數時候都是錯誤的,但這些投資者中的多數,最終仍然賺到了大錢。

他們如何在大多數時間都犯錯的情況下,仍然有利可圖呢?

答案就在於他們卓越的執行力。作者領悟到:「成功的執行面及重大獲利背後的關鍵,是當你的投資構想開始虧錢或賺錢之後,你決定採取什麼做法」

本書將首次揭露這些贏家的投資行為,透過現實生活中的數據、案例研究和故事來解釋他們為何能獲得如此成功。

各界推薦

「研究生常問我要讀什麼書,以後可以成為更優秀的投資人,我的推薦書單通常有《智慧型股票投資人》和《股票作手回憶錄》,現在再加上這本書⋯⋯我希望30 年前的我就讀過!」―FPA 基金的合夥人 丹尼爾.布萊恩(Dennis M. Bryan)

「這本書講的道理很好,清楚自己的性格、環境和投資底細的人,將成為最後的贏家,前提是他做出明智的決定。」―歐迪資產管理的創始合夥人 克里斯平.奧迪(Crispin Odey)

「對手上的虧損部位和賺錢部位,有完善的做法架構,將左右你投資組合的報酬。投資的新手和專業人士都要讀的一本書。」―威靈頓管理國際的合夥人、基金經理人 德克.安德林(Dirk Enderlein)

「給散戶和專業投資人上了寶貴的一課。本書道破了每個投資人執行面做法上的隱憂。」―利安信託(Liontrust)的基金經理人 詹姆士.英格利斯- 瓊斯(James Inglis-Jones)

「真知灼見,良心的叮嚀,使我們對做法和時機點更加留意。」―先機環球投資的基金經理人、英國中小型股主管 丹尼爾.尼寇斯(Daniel Nickols)

作者簡介

作者簡介

雷索爾(Lee Freeman-Shor)

雷索爾是一位知名基金經理人,在他的基金管理生涯中,成功地打造一個以高超額報酬及多重資產策略為主軸的基金團隊,每年創造數百萬美元的收入,在巔峰時期管理資產規模超過 10 億美元。

2012年他被評為Citywire 1000全球頂尖經理人之一,同時取得Citywire 1000的AAA評級經理人、標準普爾資本IQ基金研究「金」評級、晨星OBSR基金研究「銅」評級。2005年10月他開始在先機環球投資(Old Mutual Global Investors)任職,並曾任股市研究部門共同主管。

作者加入先機環球投資之前,曾在施羅德(Schroders)公司和溫特圖爾(Winterthur)集團任職,並在私人客戶財富管理部門服務,擁有超過16年的投資經驗。他擁有英國特許財務分析師(CFA)的投資管理證書(IMC),與諾丁漢特倫特大學的LL.B.(Hons)法律學士學位。

譯者簡介

陳鴻旻

臺灣大學經濟系畢業,元智大學財務金融學系碩士。現專事翻譯。

雷索爾(Lee Freeman-Shor)

雷索爾是一位知名基金經理人,在他的基金管理生涯中,成功地打造一個以高超額報酬及多重資產策略為主軸的基金團隊,每年創造數百萬美元的收入,在巔峰時期管理資產規模超過 10 億美元。

2012年他被評為Citywire 1000全球頂尖經理人之一,同時取得Citywire 1000的AAA評級經理人、標準普爾資本IQ基金研究「金」評級、晨星OBSR基金研究「銅」評級。2005年10月他開始在先機環球投資(Old Mutual Global Investors)任職,並曾任股市研究部門共同主管。

作者加入先機環球投資之前,曾在施羅德(Schroders)公司和溫特圖爾(Winterthur)集團任職,並在私人客戶財富管理部門服務,擁有超過16年的投資經驗。他擁有英國特許財務分析師(CFA)的投資管理證書(IMC),與諾丁漢特倫特大學的LL.B.(Hons)法律學士學位。

譯者簡介

陳鴻旻

臺灣大學經濟系畢業,元智大學財務金融學系碩士。現專事翻譯。

序

序言

頂尖投資人看錯,卻做對的秘密

「希望你不是打算在投資產業做到老。」我的同事看完我調查倫敦和華爾街投資人績效的研究後,有點擔心地看著我。「務必要反覆檢查你的結果。」他接著說:「如果這些結果是正確的,你的發現一定會讓外界大吃一驚,並在金融圈掀起波瀾。」我反覆檢查,確認了結果。於是本書誕生。

令人震驚的結果

我研究了2006 年6 月到2013 年10 月這段期間的1,866 筆投資,裡面共有45 名世界級的頂尖投資人,一共做了30,874 筆交易。我很榮幸,這當中的每一位投資人我在先機環球投資(Old Mutual Global Investors)當基金經理人時都帶過。

這1,866 筆投資最有意思的共同點是,每一筆都代表了這群最優秀的投資人,在這七年間最棒的賺錢投資構想。我給這些替我「精選股票基金」(Best Ideas Funds)操盤的優秀投資人的資金,介於2,000 萬到1.5 億美元,並且嚴格限制他們最多只能投資10 檔眼中最具獲利潛能的股票。

我這麼做的道理很簡單,因為我認為僱用最棒的人才,讓他們發揮本事並投資手上最棒的構想,資本才有機會賺到最佳的報酬。他們手上勝券在握的構想,往往是由一群聰明絕頂的腦袋,在做足大量的研究後得出的結果。這讓我對賺大錢抱以信心。但說了你可能不太相信,他們所做的投資中,其實大部分都在「賠」錢。

高手出師不利

我個人很訝異的地方是,我發現這些最好的投資構想當中,只有49%(920 筆投資)賺錢。

令我更吃驚的是,有些鼎鼎大名的投資人,他們成功賺錢的時候只佔全部的30%。

我請來世上最棒的投資人才,讓他們投資心目中最好、把握最高的賺錢構想,結果他們獲利的機率,卻比猜中銅板正反面還更低。

讓我真正感到意外的地方,不是這些每年獲利上億且名列富豪排行榜的人物竟然也有弱點,而是當中有些投資人雖然出手三次才僅僅成功一次,但整體來看,他們幾乎沒人虧錢。事實上,他們最後還賺進大把鈔票。

這讓我想到一個問題:

多數時候錯誤的投資人,是如何賺進大錢的?

這些投資高手怎能有這種能耐,在錯比對的時候多的情況下,依舊賺進可觀的獲利?

如果不是靠點石成金術之類的魔法,這些人究竟擁有什麼成功的秘訣?

這個問題點燃我的好奇心,促使我動手分析他們在這七年間所做的每一筆交易。我想看穿他們交易時的祕訣,了解這一切究竟是如何辦到的?

我把研究結果寫成這本書。

我在研究過程中發現,成功的股市投資,其實跟你本身看法的對錯與否未必有關。投資成功到頭來講求的是――你如何完善地執行自己手上最好的構想。

我了解到,如果投資房地產最重要的成功條件除了地點,還是地點;那麼投資股市最重要的成功條件,除了執行,還是執行。

我也體認到,投資並不是所謂專家的專利,非得交付他們處理。只是一般大眾對於投資執行面的掌握度,目前尚不得其門而入。於是社會上廣泛存在一種誤解,就是大家誤以為這些專家會如此優秀,是因為這些人手上握有我們凡夫俗子難以望其項背的構想。

大錯特錯! 這本不必用到專門知識的書,正是寫給社會各界有這種想法的投資大眾與專業投資人。本書接下來就要告訴讀者,當你把心思擺在投資構想的「做法」―也就是在部位配置多少資金,還有發現買的股票虧錢或賺錢後該怎麼做的時候,你甚至可以不用煩惱投資構想實行後,究竟是否會有所斬獲。當然,我不是第一個這麼想的人。

現代金融期貨的領航人里歐. 梅拉梅德(Leo Melamed)曾經說:「我可能有60% 的時候是錯的,但依然能笑到最後,其中的關鍵就是資金管理。」同理,靠投資致富的億萬富翁、傳奇避險基金經理人保羅.都鐸.瓊斯(Paul Tudor Jones II)曾說過:「所有我知道的華爾街成功故事背後,除了資金管理,還是資金管理」。

英雄所見略同,同樣是白手起家的億萬富翁、交易作手索羅斯也曾指出:「你本身的對錯與否並不是重點,而是你在對的時候賺多少、錯的時候虧多少。」本書的獨到之處在於,這是第一次有人用專業投資人的資金管理做法,實證這個道理。現在我知道了他們的秘訣,很快地你也會知道。

頂尖投資人看錯,卻做對的秘密

「希望你不是打算在投資產業做到老。」我的同事看完我調查倫敦和華爾街投資人績效的研究後,有點擔心地看著我。「務必要反覆檢查你的結果。」他接著說:「如果這些結果是正確的,你的發現一定會讓外界大吃一驚,並在金融圈掀起波瀾。」我反覆檢查,確認了結果。於是本書誕生。

令人震驚的結果

我研究了2006 年6 月到2013 年10 月這段期間的1,866 筆投資,裡面共有45 名世界級的頂尖投資人,一共做了30,874 筆交易。我很榮幸,這當中的每一位投資人我在先機環球投資(Old Mutual Global Investors)當基金經理人時都帶過。

這1,866 筆投資最有意思的共同點是,每一筆都代表了這群最優秀的投資人,在這七年間最棒的賺錢投資構想。我給這些替我「精選股票基金」(Best Ideas Funds)操盤的優秀投資人的資金,介於2,000 萬到1.5 億美元,並且嚴格限制他們最多只能投資10 檔眼中最具獲利潛能的股票。

我這麼做的道理很簡單,因為我認為僱用最棒的人才,讓他們發揮本事並投資手上最棒的構想,資本才有機會賺到最佳的報酬。他們手上勝券在握的構想,往往是由一群聰明絕頂的腦袋,在做足大量的研究後得出的結果。這讓我對賺大錢抱以信心。但說了你可能不太相信,他們所做的投資中,其實大部分都在「賠」錢。

高手出師不利

我個人很訝異的地方是,我發現這些最好的投資構想當中,只有49%(920 筆投資)賺錢。

令我更吃驚的是,有些鼎鼎大名的投資人,他們成功賺錢的時候只佔全部的30%。

我請來世上最棒的投資人才,讓他們投資心目中最好、把握最高的賺錢構想,結果他們獲利的機率,卻比猜中銅板正反面還更低。

讓我真正感到意外的地方,不是這些每年獲利上億且名列富豪排行榜的人物竟然也有弱點,而是當中有些投資人雖然出手三次才僅僅成功一次,但整體來看,他們幾乎沒人虧錢。事實上,他們最後還賺進大把鈔票。

這讓我想到一個問題:

多數時候錯誤的投資人,是如何賺進大錢的?

這些投資高手怎能有這種能耐,在錯比對的時候多的情況下,依舊賺進可觀的獲利?

如果不是靠點石成金術之類的魔法,這些人究竟擁有什麼成功的秘訣?

這個問題點燃我的好奇心,促使我動手分析他們在這七年間所做的每一筆交易。我想看穿他們交易時的祕訣,了解這一切究竟是如何辦到的?

我把研究結果寫成這本書。

我在研究過程中發現,成功的股市投資,其實跟你本身看法的對錯與否未必有關。投資成功到頭來講求的是――你如何完善地執行自己手上最好的構想。

我了解到,如果投資房地產最重要的成功條件除了地點,還是地點;那麼投資股市最重要的成功條件,除了執行,還是執行。

我也體認到,投資並不是所謂專家的專利,非得交付他們處理。只是一般大眾對於投資執行面的掌握度,目前尚不得其門而入。於是社會上廣泛存在一種誤解,就是大家誤以為這些專家會如此優秀,是因為這些人手上握有我們凡夫俗子難以望其項背的構想。

大錯特錯! 這本不必用到專門知識的書,正是寫給社會各界有這種想法的投資大眾與專業投資人。本書接下來就要告訴讀者,當你把心思擺在投資構想的「做法」―也就是在部位配置多少資金,還有發現買的股票虧錢或賺錢後該怎麼做的時候,你甚至可以不用煩惱投資構想實行後,究竟是否會有所斬獲。當然,我不是第一個這麼想的人。

現代金融期貨的領航人里歐. 梅拉梅德(Leo Melamed)曾經說:「我可能有60% 的時候是錯的,但依然能笑到最後,其中的關鍵就是資金管理。」同理,靠投資致富的億萬富翁、傳奇避險基金經理人保羅.都鐸.瓊斯(Paul Tudor Jones II)曾說過:「所有我知道的華爾街成功故事背後,除了資金管理,還是資金管理」。

英雄所見略同,同樣是白手起家的億萬富翁、交易作手索羅斯也曾指出:「你本身的對錯與否並不是重點,而是你在對的時候賺多少、錯的時候虧多少。」本書的獨到之處在於,這是第一次有人用專業投資人的資金管理做法,實證這個道理。現在我知道了他們的秘訣,很快地你也會知道。

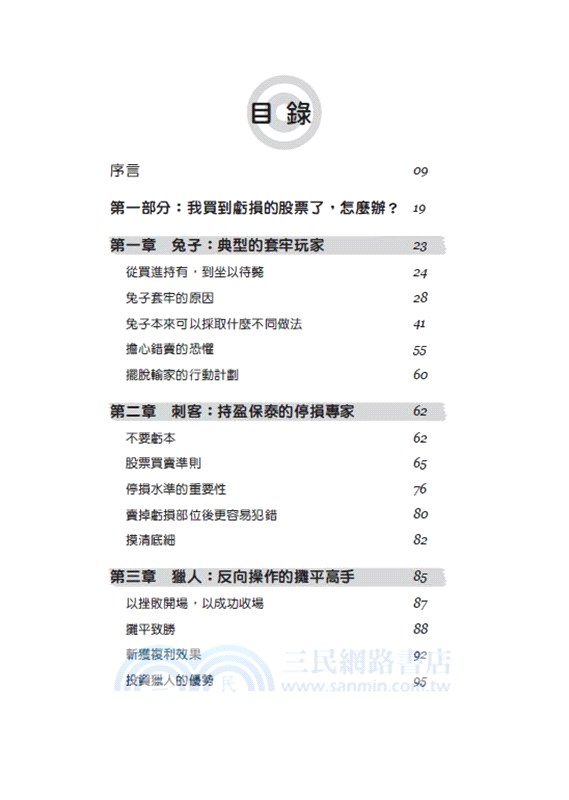

目次

序言

第一部分:我買到虧損的股票了,怎麼辦?

第一章 兔子:典型的套牢玩家

從買進持有,到坐以待斃

兔子套牢的原因

兔子本來可以採取什麼不同做法

擔心錯賣的恐懼

擺脫輸家的行動計劃

第二章 刺客:持盈保泰的停損專家

不要虧本

股票買賣準則

停損水準的重要性

賣掉虧損部位後更容易犯錯

摸清底細

第三章 獵人:反向操作的攤平高手

以挫敗開場,以成功收場

攤平致勝

斬獲複利效果

投資獵人的優勢

何時可以加碼虧損部位

第一部分結論

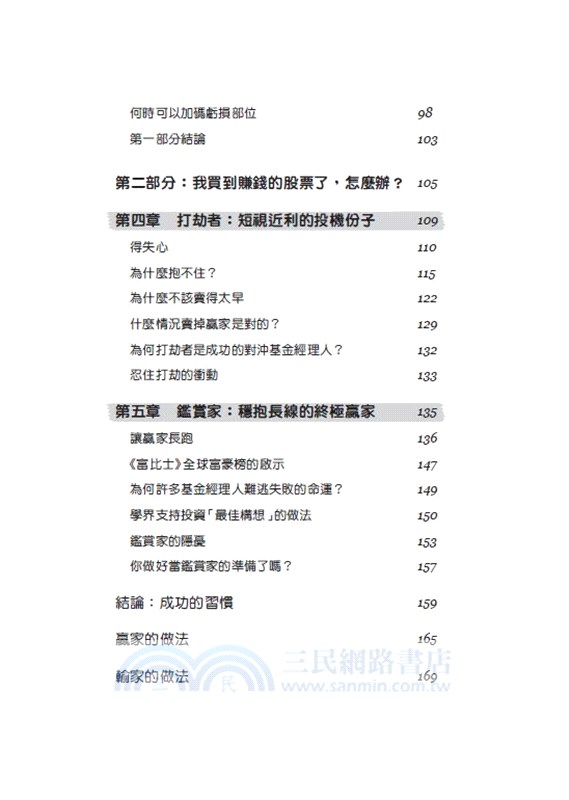

第二部分:我買到賺錢的股票了,怎麼辦?

第四章 打劫者:短視近利的投機份子

得失心

為什麼抱不住?

為什麼不該賣得太早

什麼情況賣掉贏家是對的?

為何打劫者是成功的對沖基金經理人?

忍住打劫的衝動

第五章 鑑賞家:穩抱長線的終極贏家

讓贏家長跑

《富比士》全球富豪榜的啟示

為何許多基金經理人難逃失敗的命運?

學界支持投資「最佳構想」的做法

鑑賞家的隱憂

你做好當鑑賞家的準備了嗎?

結論:成功的習慣

贏家的做法

輸家的做法

第一部分:我買到虧損的股票了,怎麼辦?

第一章 兔子:典型的套牢玩家

從買進持有,到坐以待斃

兔子套牢的原因

兔子本來可以採取什麼不同做法

擔心錯賣的恐懼

擺脫輸家的行動計劃

第二章 刺客:持盈保泰的停損專家

不要虧本

股票買賣準則

停損水準的重要性

賣掉虧損部位後更容易犯錯

摸清底細

第三章 獵人:反向操作的攤平高手

以挫敗開場,以成功收場

攤平致勝

斬獲複利效果

投資獵人的優勢

何時可以加碼虧損部位

第一部分結論

第二部分:我買到賺錢的股票了,怎麼辦?

第四章 打劫者:短視近利的投機份子

得失心

為什麼抱不住?

為什麼不該賣得太早

什麼情況賣掉贏家是對的?

為何打劫者是成功的對沖基金經理人?

忍住打劫的衝動

第五章 鑑賞家:穩抱長線的終極贏家

讓贏家長跑

《富比士》全球富豪榜的啟示

為何許多基金經理人難逃失敗的命運?

學界支持投資「最佳構想」的做法

鑑賞家的隱憂

你做好當鑑賞家的準備了嗎?

結論:成功的習慣

贏家的做法

輸家的做法

書摘/試閱

第二章 刺客

不要虧本

巴菲特曾將自己的成功投資準則公諸於世:「準則一:不要虧本。準則二:不要忘記準則一。」

刺客是指為我工作時,身體力行上面這條準則的投資人。這種人面對停損、持盈保泰的過程,簡直不留餘地,就像一個鐵石心腸的殺手能不帶情緒地扣下板機,然後表現得好像什麼事也沒發生過一樣。

別人我不知道,但每當我清空虧本的部位時,自己很難跟沒事一樣。我會重溫自己犯的錯,譴責自己,覺得自己是孟克《吶喊》畫中的那個人物。我也覺得很難在停損之後,克制自己不要三不五時檢查股票後來的表現。我講的這些不是重點,重點是,刺客清楚知道,任憑已經連連虧損的部位自生自滅,結果就是讓自身財富蒸發。上一章已提過,大額虧損會讓整體投資部位淨值回到正數的機會,變成幾乎難以達成的局面,投資人應該要對自己能夠從這樣的窘境盡早抽身感到欣慰。

有些大名鼎鼎的基金經理人,對付虧損的方法跟刺客一樣。傳奇對沖基金經理人史丹利.卓肯米勒(Stanley Druckenmiller)有次對同行的傳奇投資人索羅斯(George Soros)下了評語:「這是我見過最會『吃虧』的投資人。他不會在意某一筆交易的輸贏,只要沒望了,他可以隨時罷手,因為他有那個自信從其他交易贏回來。」

像索羅斯這樣的投資刺客,明白成功的投資跟報酬不對稱有關,也就是說,贏家是確保賺取報酬的上檔潛力顯著大於蒙受虧損的下檔潛力。不管你對刺客有什麼樣的想像,現實世界中,我們都有能力當一個鐵石心腸的投資刺客。我欣賞刺客的地方是,它們奉行兩條聖旨般的準則來

過日子。

這兩條準則來自於他們自己的經驗和信念,每當出現虧損的時候,他們一律會用準則來指引決定,而非透過情緒或情感,這是他們成功的關鍵。這種人知道,當市場不如己意,面對隨之而來的不確定,這種情況下無法確保自己能做出對的事情。

此時他們選擇讓準則來主導一切。每當出現虧損,他們會聽令行事,不打一點折扣。重點是,這兩條準則是在刺客深思熟慮下所作的結論。刺客會事先做好計畫,在投資前就預設好接下來的執行步驟,因為他們知道在情勢緊迫和面臨壓力的情況下,自己很有可能會做出糟糕的決定。

《孫子兵法》說:「所以動而勝人,成功出於眾者。」底下是刺客在部位虧損時的行動準則,也是我研究結果顯示這麼做有道理的數據,以及刺客實踐準則的交易範例。

股票買賣準則

1. 虧損達到20-33% 時,全數出清

刺客自己心知肚明作為一位職業殺手是件多難的事,真的到了要了結虧損交易的關頭,那種想繼續觀望一陣子的誘惑有多強烈。

所以他們沒有要自己扣下板機,而是憑藉一個簡單又精確的工具,以確保他們的武器可以在準確的時間點自動開火,不拖泥帶水地除掉目標。這個工具是停損點。

按照準則,當刺客敲進任何股票時,會同時設下停損點。如果股價的跌幅觸發停損,就會自動清空股份。停損是交易時很常見的做法,但比較少用在投資(許多刺客是對沖基金經理人);多數的投資人是用「檢討」價位來取代,如果觸發這個價位,就強迫檢討持股,再決定該做什麼。理論上聽起來不錯,檢討是要我們去注意、強迫我們拿出行動,很像提醒冰箱門忘了關的警示音,不過問題是基金經理人常常放任冰箱的門開著,就是不關上。檢討條款可能只是徒具虛文,並沒有實際控管。採用停損的方式則好很多。那麼停損要設在哪裡?

傳奇投資人也是藝術收藏家的羅伊.紐伯格(Roy Neuberger),他的投資公司紐伯格伯曼公司將成功部分歸功於一條10% 法則:紐伯格一律在10% 停損,沒有例外。早點承認自己的錯誤,而且立即採取行動是他信奉的準則。

刺客也是如此,他們會依個人的經驗跟偏好,預先選定稍微不一樣的位置以了結虧損部位,但不外乎落在20% 到33% 之間(因人而異)。姑且不管紐伯格的準則,我的研究支持刺客的做法,設限於這個停損價位區間,現實來看是有機會把虧損彌平,躲過「多空雙巴」的局面。

不要虧本

巴菲特曾將自己的成功投資準則公諸於世:「準則一:不要虧本。準則二:不要忘記準則一。」

刺客是指為我工作時,身體力行上面這條準則的投資人。這種人面對停損、持盈保泰的過程,簡直不留餘地,就像一個鐵石心腸的殺手能不帶情緒地扣下板機,然後表現得好像什麼事也沒發生過一樣。

別人我不知道,但每當我清空虧本的部位時,自己很難跟沒事一樣。我會重溫自己犯的錯,譴責自己,覺得自己是孟克《吶喊》畫中的那個人物。我也覺得很難在停損之後,克制自己不要三不五時檢查股票後來的表現。我講的這些不是重點,重點是,刺客清楚知道,任憑已經連連虧損的部位自生自滅,結果就是讓自身財富蒸發。上一章已提過,大額虧損會讓整體投資部位淨值回到正數的機會,變成幾乎難以達成的局面,投資人應該要對自己能夠從這樣的窘境盡早抽身感到欣慰。

有些大名鼎鼎的基金經理人,對付虧損的方法跟刺客一樣。傳奇對沖基金經理人史丹利.卓肯米勒(Stanley Druckenmiller)有次對同行的傳奇投資人索羅斯(George Soros)下了評語:「這是我見過最會『吃虧』的投資人。他不會在意某一筆交易的輸贏,只要沒望了,他可以隨時罷手,因為他有那個自信從其他交易贏回來。」

像索羅斯這樣的投資刺客,明白成功的投資跟報酬不對稱有關,也就是說,贏家是確保賺取報酬的上檔潛力顯著大於蒙受虧損的下檔潛力。不管你對刺客有什麼樣的想像,現實世界中,我們都有能力當一個鐵石心腸的投資刺客。我欣賞刺客的地方是,它們奉行兩條聖旨般的準則來

過日子。

這兩條準則來自於他們自己的經驗和信念,每當出現虧損的時候,他們一律會用準則來指引決定,而非透過情緒或情感,這是他們成功的關鍵。這種人知道,當市場不如己意,面對隨之而來的不確定,這種情況下無法確保自己能做出對的事情。

此時他們選擇讓準則來主導一切。每當出現虧損,他們會聽令行事,不打一點折扣。重點是,這兩條準則是在刺客深思熟慮下所作的結論。刺客會事先做好計畫,在投資前就預設好接下來的執行步驟,因為他們知道在情勢緊迫和面臨壓力的情況下,自己很有可能會做出糟糕的決定。

《孫子兵法》說:「所以動而勝人,成功出於眾者。」底下是刺客在部位虧損時的行動準則,也是我研究結果顯示這麼做有道理的數據,以及刺客實踐準則的交易範例。

股票買賣準則

1. 虧損達到20-33% 時,全數出清

刺客自己心知肚明作為一位職業殺手是件多難的事,真的到了要了結虧損交易的關頭,那種想繼續觀望一陣子的誘惑有多強烈。

所以他們沒有要自己扣下板機,而是憑藉一個簡單又精確的工具,以確保他們的武器可以在準確的時間點自動開火,不拖泥帶水地除掉目標。這個工具是停損點。

按照準則,當刺客敲進任何股票時,會同時設下停損點。如果股價的跌幅觸發停損,就會自動清空股份。停損是交易時很常見的做法,但比較少用在投資(許多刺客是對沖基金經理人);多數的投資人是用「檢討」價位來取代,如果觸發這個價位,就強迫檢討持股,再決定該做什麼。理論上聽起來不錯,檢討是要我們去注意、強迫我們拿出行動,很像提醒冰箱門忘了關的警示音,不過問題是基金經理人常常放任冰箱的門開著,就是不關上。檢討條款可能只是徒具虛文,並沒有實際控管。採用停損的方式則好很多。那麼停損要設在哪裡?

傳奇投資人也是藝術收藏家的羅伊.紐伯格(Roy Neuberger),他的投資公司紐伯格伯曼公司將成功部分歸功於一條10% 法則:紐伯格一律在10% 停損,沒有例外。早點承認自己的錯誤,而且立即採取行動是他信奉的準則。

刺客也是如此,他們會依個人的經驗跟偏好,預先選定稍微不一樣的位置以了結虧損部位,但不外乎落在20% 到33% 之間(因人而異)。姑且不管紐伯格的準則,我的研究支持刺客的做法,設限於這個停損價位區間,現實來看是有機會把虧損彌平,躲過「多空雙巴」的局面。

今日66折

您曾經瀏覽過的商品

購物須知

為了保護您的權益,「三民網路書店」提供會員七日商品鑑賞期(收到商品為起始日)。

若要辦理退貨,請在商品鑑賞期內寄回,且商品必須是全新狀態與完整包裝(商品、附件、發票、隨貨贈品等)否則恕不接受退貨。