79折

不擔憂的後半生:聰明規畫財務、健康、身後事,好命退休不是夢

商品資訊

系列名:Happy Fortune

ISBN13:9789861367101

出版社:如何

作者:謝青樺; 李秋藝; 林翰飛

出版日:2024/09/01

裝訂/頁數:平裝/192頁

規格:20.8cm*14.8cm*1cm (高/寬/厚)

版次:1

相關商品

商品簡介

作者簡介

序

目次

書摘/試閱

商品簡介

•退休後,收入來源只能依靠存款或投資嗎?

•詐騙手法日益翻新,要如何防護自己的退休養老金?

•如何有尊嚴的為自己的健康及財產做老後安排?

三位正值中壯年的作者,為自己和共同打拚多年的同儕好友,專業規畫後半生三大面向,讓自己和所愛的人,以及眾多有需求的中高齡者,都能有所依循,優雅安度一生。

預立遺囑、生前贈與、信託2.0、長照2.0、預立醫療決定書、財產繼承、保單活化、生前契約……

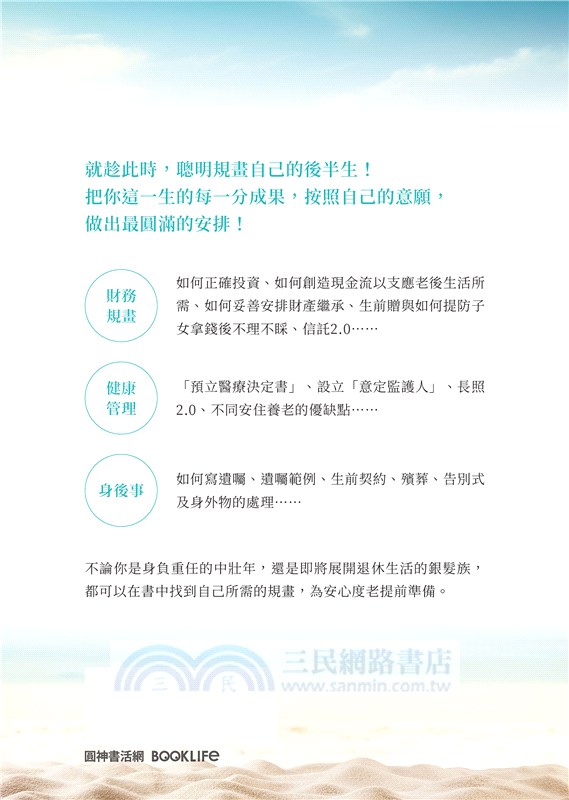

就趁此時,聰明規畫自己的後半生!

把你這一生的每一分成果,按照自己的意願,做出最圓滿的安排!

[財務規畫]如何正確投資、如何創造現金流以支應老後生活所需、如何妥善安排財產繼承、生前贈與如何提防子女拿錢後不理不睬、信託2.0……

[健康管理]「預立醫療決定書」、設立「意定監護人」、長照2.0、不同安住養老的優缺點……

[身後事]如何寫遺囑、遺囑範例、生前契約、殯葬、告別式及身外物的處理……

不論你是身負重任的中壯年,還是即將展開退休生活的銀髮族,都可以在書中找到自己所需的規畫,為安心度老提前準備。

你有沒有想要提撥一筆錢,老後可以照顧自己、每月用作生活費用,或是為子女、孫子女準備一筆未來的教育基金?

詐騙猖獗,老後即使銀行有錢,如何確保不被騙走?

萬一年老失智、或昏迷住院,銀行的存款該由誰來管理?

當有一天生病臥床無法照顧自己時,誰可以幫忙照護?幫你支付生活費、醫藥費?

現在銀行都在推廣信託,信託費用會很貴嗎?這是有錢人才需要的嗎?

老後要選擇在哪裡養老?是居家、還是養老機構?優點及缺點是什麼?健康時的養老住所和生病時的照護機構有何不同?……

本書都有詳盡策略和建議供大家參考!

★專業推薦(依姓名筆畫排列)

呂蕙容 中華民國信託業商業同業公會祕書長

李兆平 美國「樂活50加公益基金會」共同創辦人兼執行長

阮虔芷 電視製作人/2020-2021國際扶輪3523地區首位女性總監

林修葳 台灣大學國際企業學系教授

施慧玲 中正大學法律學系教授兼台灣法律資訊中心主任、台灣長者人權學會理事長

陳佩君 兆豐證券董事長

黃勝堅 台北市立聯合醫院前總院長

趙之敏 法學博士、台北地區公證人公會理事長

蕭雅雯 財團法人天使心家族社會福利基金會資深副執行長

闕又上 資深財務顧問、《全方位理財的第一堂課》作者

•詐騙手法日益翻新,要如何防護自己的退休養老金?

•如何有尊嚴的為自己的健康及財產做老後安排?

三位正值中壯年的作者,為自己和共同打拚多年的同儕好友,專業規畫後半生三大面向,讓自己和所愛的人,以及眾多有需求的中高齡者,都能有所依循,優雅安度一生。

預立遺囑、生前贈與、信託2.0、長照2.0、預立醫療決定書、財產繼承、保單活化、生前契約……

就趁此時,聰明規畫自己的後半生!

把你這一生的每一分成果,按照自己的意願,做出最圓滿的安排!

[財務規畫]如何正確投資、如何創造現金流以支應老後生活所需、如何妥善安排財產繼承、生前贈與如何提防子女拿錢後不理不睬、信託2.0……

[健康管理]「預立醫療決定書」、設立「意定監護人」、長照2.0、不同安住養老的優缺點……

[身後事]如何寫遺囑、遺囑範例、生前契約、殯葬、告別式及身外物的處理……

不論你是身負重任的中壯年,還是即將展開退休生活的銀髮族,都可以在書中找到自己所需的規畫,為安心度老提前準備。

你有沒有想要提撥一筆錢,老後可以照顧自己、每月用作生活費用,或是為子女、孫子女準備一筆未來的教育基金?

詐騙猖獗,老後即使銀行有錢,如何確保不被騙走?

萬一年老失智、或昏迷住院,銀行的存款該由誰來管理?

當有一天生病臥床無法照顧自己時,誰可以幫忙照護?幫你支付生活費、醫藥費?

現在銀行都在推廣信託,信託費用會很貴嗎?這是有錢人才需要的嗎?

老後要選擇在哪裡養老?是居家、還是養老機構?優點及缺點是什麼?健康時的養老住所和生病時的照護機構有何不同?……

本書都有詳盡策略和建議供大家參考!

★專業推薦(依姓名筆畫排列)

呂蕙容 中華民國信託業商業同業公會祕書長

李兆平 美國「樂活50加公益基金會」共同創辦人兼執行長

阮虔芷 電視製作人/2020-2021國際扶輪3523地區首位女性總監

林修葳 台灣大學國際企業學系教授

施慧玲 中正大學法律學系教授兼台灣法律資訊中心主任、台灣長者人權學會理事長

陳佩君 兆豐證券董事長

黃勝堅 台北市立聯合醫院前總院長

趙之敏 法學博士、台北地區公證人公會理事長

蕭雅雯 財團法人天使心家族社會福利基金會資深副執行長

闕又上 資深財務顧問、《全方位理財的第一堂課》作者

作者簡介

【作者簡介】

謝青樺

現職:益群法律事務所合夥人

經歷:中國信託銀行法務專員

律師事務所律師

金融監督管理委員會約聘專員

兆豐產物保險股份有限公司法令遵循主管、管理部(人資)經理

保險信望愛最佳專業顧問(2019第21屆產險組優選)

產物保險業務員證照、人身保險業務員證照

高齡金融規劃顧問師

台灣台北地方法院調解委員

學歷:政治大學法律系(財經法組)學士、法律碩士、法令遵循人員專業學分班

李秋藝

現職: 二岸三地上市公司之負責人家族辦公室法遵長近二十年

經歷:銀行信託部/財務部/國際金融中心主管

學歷: 政治大學法律系(財經法組)學士、 美國威斯康辛州立大學麥迪遜分校碩士

林翰飛

現職:華威國際科技顧問股份有限公司合夥人兼首席戰略官

易威生醫科技股份有限公司董事長

台灣十餘家上市公司董事

經歷: 晨星半導體首席財務官、 亞洲百恩諾生物科技公司執行長、 美國富士康投資部門總監、 美國花旗集團全球併購部門副總裁

學歷: 台灣大學化工系學士、 美國賓州大學華頓商學院 碩士

謝青樺

現職:益群法律事務所合夥人

經歷:中國信託銀行法務專員

律師事務所律師

金融監督管理委員會約聘專員

兆豐產物保險股份有限公司法令遵循主管、管理部(人資)經理

保險信望愛最佳專業顧問(2019第21屆產險組優選)

產物保險業務員證照、人身保險業務員證照

高齡金融規劃顧問師

台灣台北地方法院調解委員

學歷:政治大學法律系(財經法組)學士、法律碩士、法令遵循人員專業學分班

李秋藝

現職: 二岸三地上市公司之負責人家族辦公室法遵長近二十年

經歷:銀行信託部/財務部/國際金融中心主管

學歷: 政治大學法律系(財經法組)學士、 美國威斯康辛州立大學麥迪遜分校碩士

林翰飛

現職:華威國際科技顧問股份有限公司合夥人兼首席戰略官

易威生醫科技股份有限公司董事長

台灣十餘家上市公司董事

經歷: 晨星半導體首席財務官、 亞洲百恩諾生物科技公司執行長、 美國富士康投資部門總監、 美國花旗集團全球併購部門副總裁

學歷: 台灣大學化工系學士、 美國賓州大學華頓商學院 碩士

序

導論 老後,不可不知的三大問題

世界上大多數國家目前均面臨嚴重的人口老化問題,此乃起因於第二次世界大戰結束後的戰後嬰兒潮(專指1946年~1964年出生的人),在二戰結束後,遠赴戰場的軍人解甲返鄉,觸發了嬰兒潮,當然台灣也包括在內。2023年台灣65歲以上老年人口有429萬人,占總人口的18.35%,2025年即將進入超高齡社會(即:65歲以上人口占比大於總人口20%以上),預估2040年老年人口將達到677萬人,2050年則達到766萬人。又因生育率低,因而逐漸走向「少子高齡化」的人口結構。

由於台灣人口老化速度較其他國家快速,再加上養生觀念日強,以及醫療的進步,平均餘命年齡逐漸提高,2022年國民全體平均壽命為79.84歲,其中男性為76.63歲,女性為83.28歲;惟平均「健康餘命」為72.43歲,亦即「不健康餘命」有7.41年。在我們的周遭常見高齡者仍然非常活躍,例如:長輩甘伯伯今年高齡94歲,年年參加桌球比賽,今年也不例外,他的哥哥享年102歲、姊姊98歲、姊夫99歲,假設我們平均65歲退休,未來餘命可能有15至25年,如何優雅的老去,也是中、高齡者需要思考的議題。

本書的目的是希望給即將邁入中高齡或是已經退休的長者,從最重要的三個面向:財務規畫、健康管理及身後事規畫提供實際的建言。人生短短數十年,每個人都期許能活得精采,走時可以揮揮衣袖,瀟灑轉身謝幕,不留遺憾!前提當然就是生前能把自己的財務、健康、身後事都妥善處理,目的就是不麻煩別人,並於身後讓家人感念因為你生前的安排,可以讓大家受惠之外,也依然能和睦相處,這些都是我們所期待,是留給親朋好友最好的禮物。

本書首先在財務規畫方面,建議盤點資產後,再提供正確的投資觀念、創造現金流以支應老後生活所需之外,在兼顧開源與節流的同時,也要記得定期檢視資產狀況。

每個人的老後財務規畫也需要考量到傳承的安排,是否需要做生前贈與?但是資產贈與了,可以反悔嗎?怎麼提防不肖子女收到財產後就對父母不理不睬?書中也有訣竅分享給大家!

而近年來詐騙猖獗,幾乎每個人都接過詐騙電話,而且手法與時俱進、不斷翻新,時不時就會有新聞報導,某女被騙匯款給偽裝身分的假外國男友、或是老人被騙光畢生積蓄去投資的案例,所以本書第四章介紹如何利用「信託」當作資產防護的工具,讓銀行成為資產的守門人,不僅可以防詐騙,也可以當成老年人生重病或失智時的財產託管人,依照委託人設定的指示對特定人或機構付款,另外,也可以在自己去世後當成傳承工具,成為被繼承人的好幫手,是一個相當值得推廣的商品!

接下來會介紹「保險」這個人生不可或缺的風險管理工具,讓大家思考如何依照自己的需求來規畫,是要具有儲蓄功能的年金險,還是生病時可以填補損失、支付醫療費用的醫療險,或是意外發生時可以幫助家人或自己的意外險及失能險等。

在第二部分的健康管理,特別請雙和醫院整合醫學科李垣樟主任提供相關醫療資料供參考,他特別提到政府針對不同年齡,分別提供了免費的國民健康檢查項目供大家使用,以及有鑑於癌症長年來已經成為國人十大死亡率第一名,癌症的篩檢日益重要,政府也針對幾項重大的癌症項目提供免費的檢查,這些相關權益,大家可以多加利用。

在健康管理部分,其中很重要「未雨綢繆」的安排就是《病人自主權利法》中提到的:當人生病身處五種末期狀況時,可以自己決定醫療措施的「預立醫療決定書」的簽署,臨床發生過太多情況是家人間對於末期病患的醫療方式意見不一,不僅病患受苦,也增加無效醫療成本。因此,如果你希望按照自己意思執行醫療方式,「預立醫療決定書」就是最大的保障,確保你擁有對自己生命最後尊嚴的自主權,而不是由第三人幫你做決定。

另外,當擔心未來健康出現問題成為失智及其他失能的情況,影響到自己日常生活及資產的管理能力,就可以考慮設立「意定監護人」。以往根據法律與一般社會價值認定,當你生病無法處理自己事務,需要協助時,通常家人是理所當然的監護人,即「法定監護人」,但隨著時空環境的變化,獨身者、獨居者增多,也有越來越多人不一定信賴自己的親屬,因而有了意定監護人的選項,可以有更多的自主空間選擇自己信任的親朋好友擔任監護人。

再者,有鑑於台灣即將進入超高齡社會,政府長照政策從1.0進入2.0,有多項措施幫助家中有老年、或是失智和失能的病人及照顧者本身,是政府非常重要的德政,大家不可不知!

還有,老後要選擇住在哪裡養老?是居家、還是養老機構?如何比較?優點及缺點是什麼?健康時的養老住所和生病時的照護機構有何不同?本書都提供資料給大家參考!

書中最後一個部分是介紹身後事的規畫,包括繼承的安排,認識誰是法律上的遺產繼承人?繼承比例是多少?如果你想要照自己的方式分配遺產,就要寫遺囑,但要怎麼寫?法律上有幾種遺囑方式?本書也提供遺囑範例供參考。

在身後事安排上,也介紹生前契約中告別式如何安排,相關費用和程序為何。另外,客製化服務也越來越普遍!還有殯葬及最新環保葬的介紹。當然最後也提醒大家,與其身後讓家人朋友在傷心之餘,還要整理所遺留的身外物,雖是對死者的思念,但也是沉重的感情負擔;不如在生前提早練習斷、捨、離,於整理自己的身外物的同時,人生也會有新的領悟和展開!

人生短短數十年,希望大家在邁入中老年之際,都能以聰明度老的態度,為自己好好地規畫,不僅自己是最大受惠者,也可以讓親人明確地按照你的意思來執行。期許以「老吾老以及人之老」的信念,協助每位讀者都能聰明規畫好自己的後半生,並且以健康、快樂、正面的積極態度,度過人生每一個重要的階段。

世界上大多數國家目前均面臨嚴重的人口老化問題,此乃起因於第二次世界大戰結束後的戰後嬰兒潮(專指1946年~1964年出生的人),在二戰結束後,遠赴戰場的軍人解甲返鄉,觸發了嬰兒潮,當然台灣也包括在內。2023年台灣65歲以上老年人口有429萬人,占總人口的18.35%,2025年即將進入超高齡社會(即:65歲以上人口占比大於總人口20%以上),預估2040年老年人口將達到677萬人,2050年則達到766萬人。又因生育率低,因而逐漸走向「少子高齡化」的人口結構。

由於台灣人口老化速度較其他國家快速,再加上養生觀念日強,以及醫療的進步,平均餘命年齡逐漸提高,2022年國民全體平均壽命為79.84歲,其中男性為76.63歲,女性為83.28歲;惟平均「健康餘命」為72.43歲,亦即「不健康餘命」有7.41年。在我們的周遭常見高齡者仍然非常活躍,例如:長輩甘伯伯今年高齡94歲,年年參加桌球比賽,今年也不例外,他的哥哥享年102歲、姊姊98歲、姊夫99歲,假設我們平均65歲退休,未來餘命可能有15至25年,如何優雅的老去,也是中、高齡者需要思考的議題。

本書的目的是希望給即將邁入中高齡或是已經退休的長者,從最重要的三個面向:財務規畫、健康管理及身後事規畫提供實際的建言。人生短短數十年,每個人都期許能活得精采,走時可以揮揮衣袖,瀟灑轉身謝幕,不留遺憾!前提當然就是生前能把自己的財務、健康、身後事都妥善處理,目的就是不麻煩別人,並於身後讓家人感念因為你生前的安排,可以讓大家受惠之外,也依然能和睦相處,這些都是我們所期待,是留給親朋好友最好的禮物。

本書首先在財務規畫方面,建議盤點資產後,再提供正確的投資觀念、創造現金流以支應老後生活所需之外,在兼顧開源與節流的同時,也要記得定期檢視資產狀況。

每個人的老後財務規畫也需要考量到傳承的安排,是否需要做生前贈與?但是資產贈與了,可以反悔嗎?怎麼提防不肖子女收到財產後就對父母不理不睬?書中也有訣竅分享給大家!

而近年來詐騙猖獗,幾乎每個人都接過詐騙電話,而且手法與時俱進、不斷翻新,時不時就會有新聞報導,某女被騙匯款給偽裝身分的假外國男友、或是老人被騙光畢生積蓄去投資的案例,所以本書第四章介紹如何利用「信託」當作資產防護的工具,讓銀行成為資產的守門人,不僅可以防詐騙,也可以當成老年人生重病或失智時的財產託管人,依照委託人設定的指示對特定人或機構付款,另外,也可以在自己去世後當成傳承工具,成為被繼承人的好幫手,是一個相當值得推廣的商品!

接下來會介紹「保險」這個人生不可或缺的風險管理工具,讓大家思考如何依照自己的需求來規畫,是要具有儲蓄功能的年金險,還是生病時可以填補損失、支付醫療費用的醫療險,或是意外發生時可以幫助家人或自己的意外險及失能險等。

在第二部分的健康管理,特別請雙和醫院整合醫學科李垣樟主任提供相關醫療資料供參考,他特別提到政府針對不同年齡,分別提供了免費的國民健康檢查項目供大家使用,以及有鑑於癌症長年來已經成為國人十大死亡率第一名,癌症的篩檢日益重要,政府也針對幾項重大的癌症項目提供免費的檢查,這些相關權益,大家可以多加利用。

在健康管理部分,其中很重要「未雨綢繆」的安排就是《病人自主權利法》中提到的:當人生病身處五種末期狀況時,可以自己決定醫療措施的「預立醫療決定書」的簽署,臨床發生過太多情況是家人間對於末期病患的醫療方式意見不一,不僅病患受苦,也增加無效醫療成本。因此,如果你希望按照自己意思執行醫療方式,「預立醫療決定書」就是最大的保障,確保你擁有對自己生命最後尊嚴的自主權,而不是由第三人幫你做決定。

另外,當擔心未來健康出現問題成為失智及其他失能的情況,影響到自己日常生活及資產的管理能力,就可以考慮設立「意定監護人」。以往根據法律與一般社會價值認定,當你生病無法處理自己事務,需要協助時,通常家人是理所當然的監護人,即「法定監護人」,但隨著時空環境的變化,獨身者、獨居者增多,也有越來越多人不一定信賴自己的親屬,因而有了意定監護人的選項,可以有更多的自主空間選擇自己信任的親朋好友擔任監護人。

再者,有鑑於台灣即將進入超高齡社會,政府長照政策從1.0進入2.0,有多項措施幫助家中有老年、或是失智和失能的病人及照顧者本身,是政府非常重要的德政,大家不可不知!

還有,老後要選擇住在哪裡養老?是居家、還是養老機構?如何比較?優點及缺點是什麼?健康時的養老住所和生病時的照護機構有何不同?本書都提供資料給大家參考!

書中最後一個部分是介紹身後事的規畫,包括繼承的安排,認識誰是法律上的遺產繼承人?繼承比例是多少?如果你想要照自己的方式分配遺產,就要寫遺囑,但要怎麼寫?法律上有幾種遺囑方式?本書也提供遺囑範例供參考。

在身後事安排上,也介紹生前契約中告別式如何安排,相關費用和程序為何。另外,客製化服務也越來越普遍!還有殯葬及最新環保葬的介紹。當然最後也提醒大家,與其身後讓家人朋友在傷心之餘,還要整理所遺留的身外物,雖是對死者的思念,但也是沉重的感情負擔;不如在生前提早練習斷、捨、離,於整理自己的身外物的同時,人生也會有新的領悟和展開!

人生短短數十年,希望大家在邁入中老年之際,都能以聰明度老的態度,為自己好好地規畫,不僅自己是最大受惠者,也可以讓親人明確地按照你的意思來執行。期許以「老吾老以及人之老」的信念,協助每位讀者都能聰明規畫好自己的後半生,並且以健康、快樂、正面的積極態度,度過人生每一個重要的階段。

目次

【目錄】

導論 老後不可不知的三大問題

本書源起

推薦序 青山依舊在,幾度夕陽紅 黃勝堅

推薦序 減少遺憾、邁向圓滿的實用好書 林修葳

推薦序 預約尊嚴自主、安老安養的後半生 施慧玲

推薦序 有效幫助華人迅速了解重要資訊的有效工具書 李兆平

推薦序 實現樂齡生活的寶貴指南 陳佩君

推薦序 預約100歲的幸福人生 趙之敏

推薦序 人生下半場,重要但被忽略的知識 闕又上

專業推薦

第一部 財務規畫 貴在精、不在多

第一章 理財第一步──我的錢在哪裡?先盤點自己的資產

第二章 老後財務規畫首重安穩 兼顧開源與節流

第三章 避免不孝子法寶 「生前贈與」與「附負擔贈與」

第四章 財產防護 避免詐騙,財產信託的重要

第五章 人人都要有保險 不怕一萬,只怕萬一

第二部 健康養老 貴在身心整合,不再恐懼疾病

第六章 身體健康才是養老的本錢

第七章 預立醫療決定書 規畫善終的第一步

第八章 失智海嘯來臨 誰來照顧我?意定監護契約

第九章 高齡者的守護神——長照2.0政策

第十章 何處是我家?安住養老不是夢!

第三部 面對身後事 事前妥善規畫,避免遺愛變調

第十一章 妥善安排你的財產繼承

第十二章 心事誰人知?請先預立遺囑

第十三章 人生瀟灑走一回 談談生前契約、殯葬、告別式及身外物的整理

結語 聰明規畫你的後半生

導論 老後不可不知的三大問題

本書源起

推薦序 青山依舊在,幾度夕陽紅 黃勝堅

推薦序 減少遺憾、邁向圓滿的實用好書 林修葳

推薦序 預約尊嚴自主、安老安養的後半生 施慧玲

推薦序 有效幫助華人迅速了解重要資訊的有效工具書 李兆平

推薦序 實現樂齡生活的寶貴指南 陳佩君

推薦序 預約100歲的幸福人生 趙之敏

推薦序 人生下半場,重要但被忽略的知識 闕又上

專業推薦

第一部 財務規畫 貴在精、不在多

第一章 理財第一步──我的錢在哪裡?先盤點自己的資產

第二章 老後財務規畫首重安穩 兼顧開源與節流

第三章 避免不孝子法寶 「生前贈與」與「附負擔贈與」

第四章 財產防護 避免詐騙,財產信託的重要

第五章 人人都要有保險 不怕一萬,只怕萬一

第二部 健康養老 貴在身心整合,不再恐懼疾病

第六章 身體健康才是養老的本錢

第七章 預立醫療決定書 規畫善終的第一步

第八章 失智海嘯來臨 誰來照顧我?意定監護契約

第九章 高齡者的守護神——長照2.0政策

第十章 何處是我家?安住養老不是夢!

第三部 面對身後事 事前妥善規畫,避免遺愛變調

第十一章 妥善安排你的財產繼承

第十二章 心事誰人知?請先預立遺囑

第十三章 人生瀟灑走一回 談談生前契約、殯葬、告別式及身外物的整理

結語 聰明規畫你的後半生

書摘/試閱

第三章 避免不孝子法寶 「生前贈與」與「附負擔贈與」

資產的安排——生前贈與或遺產?

當你盤點資產後,發現自己扣除接下來的20年生活所需還有餘裕,甚至更多,那麼如何預為傳承規畫就很重要。

如果你的家庭結構與關係還算和諧,依照繼承順位繼承就很好的話,當然你的資產全數列為遺產是沒有問題的。不過,現代社會有越來越多人可能是單親、單身、無子嗣,或與法定繼承人關係不睦,這時候,如何順著自己的意思處理資產就很重要。

資產較豐厚的人,可以選擇部分資產做生前贈與。根據現行法律規定,每年有244萬元贈與金額免繳納贈與稅,請記得是以「贈與人」的角度計算,也就是你一年內贈與他人的總額只要不超過244萬元,即不用繳贈與稅;而受贈人可以收受多人的贈與,沒有贈與稅的問題。因此,如果父母各自利用每年的免稅額贈與子女財產,該名子女一年即可拿到488萬元的贈與。利用免稅金額逐年把資產移轉出去,這規畫是有好處的。假如你扣除養老所需後,剩餘的資產仍不少,以贈與方式每年固定轉至你的家人手中,他們可省下遺產稅,或者你可以贈與你想要照顧或感謝的親友,而他們並不在你的法定繼承人之列。

「生前贈與」的案例:

楊叔叔93歲、太太86歲,叔叔早年在美國教書,回來台灣12年,現在住養生村。兩個女兒均在美國出生、工作,不會回來台灣。叔叔剛回台灣時,係租屋住在生活機能方便的市區,由兩個外甥幫忙租屋住其附近,方便照顧兩老。叔叔規畫將在美國的資產留給女兒們;而在台灣的資產,預留養生村的費用及可能產生的醫療花費後,其餘均於生前贈與兩名外甥,感謝他們10多年來的陪伴與照顧。當然,人生總怕有萬一,故叔叔夫妻及兩名外甥簽立「附負擔贈與契約」,夫妻倆每年於免贈與稅額度內贈與外甥現金,外甥則需照顧夫妻倆至他們終老。

因此,不論是前面談的楊叔叔的例子,或者想把錢捐作慈善用途,都非常建議採用生前贈與方式處理。如果不想繳贈與稅,那就每年分次辦理,對自己、對受贈者都有直接的好處。

生前無償處分財產,有贈與稅;而死後的財產為遺產,有遺產稅。由於法律有每年244萬元贈與免稅的規定,很多人因此認為,用生前贈與比死後當作遺產處理,對子女會更好,不過,這樣一來,父母親也會擔心,自己會不會被拿了錢的孩子棄養?

先試算遺產稅,再決定需否生前贈與

首先,你要了解自己的資產結構,也就是本書一開始提到的,先盤點自己的資產狀況,其次則依照遺產及贈與稅法算一算,是否達到繳納遺產稅的門檻?如果扣掉遺產稅之免稅額及扣除額,未達繳稅門檻,根本就沒有「需要繳納遺產稅」這件事,長輩也就不需要因此去做財產移轉;就算需要繳納遺產稅,也必須了解「需要繳納多少遺產稅」?假設這個金額是在可以接受的範圍,也認為繼承人們應該為國家的稅賦收入盡一點力,那也無需於生前辦理過戶。

其次,如果認為遺產稅確實有點多,是否能有兩全其美的方法,稅少繳、長輩的老年安養費又無虞呢?遺產稅的計算,並不是以人去世的時候,所留下的遺產總額「全部」都按照稅率級距去課稅,而是類似綜合所得稅的申報方式,可以扣掉「免稅額」以及「扣除額」之後,得到的「課稅遺產淨額」才是要繳稅的金額。

[案例1:不需繳稅]

被繼承人過世時,有配偶及兩個成年子女,遺產總額有2000萬元,2024年1月1日以後身故,免稅額是1333萬元,扣除額部分:

配偶可以扣553萬元

成年子女可以扣112萬元(每個人56萬元)

喪葬費可以扣138萬元

計算結果「課稅遺產淨額」負136萬元(2000−1333−553−112−138=-136),也就是說,課稅遺產淨額是負數,根本不用繳稅。所以,遺產總額2000萬聽起來很多,經過一算,根本不需繳納遺產稅。

[案例2:需要繳稅]

被繼承人過世時,有配偶及兩個成年子女,遺產總額有5000萬,2024年1月1日以後身故,免稅額是1333萬元,扣除額部分:

配偶可以扣553萬元

成年子女可以扣112萬元(每個人56萬元)

喪葬費可以扣138萬元

計算結果,「課稅遺產淨額」為2864萬元(5000−1333−553−112−138=2864),因為課稅遺產淨額在5000萬元以下,稅率為10%,因此需要繳納的稅額為:

2864×10%=286.4,即需繳286.4萬元。

父母於生前移轉不動產給子女的方式,通常是贈與或買賣,使用買賣做為移轉的方式時,就必需有合理的金流,該金流最後還不能回流,如果是真移轉假買賣,除了必須補繳稅款之外,還要加上罰款,另外也會涉及其他民事及刑事責任,不可不慎。

不論是用贈與或買賣方式,更複雜的是稅務,需要考量土地增值稅及需否適用房地合一稅等,建議找專家將所有可能產生的稅務統統計算清楚,才能確認於生前移轉不動產給子女,能不能達到省稅目的。

資產的安排——生前贈與或遺產?

當你盤點資產後,發現自己扣除接下來的20年生活所需還有餘裕,甚至更多,那麼如何預為傳承規畫就很重要。

如果你的家庭結構與關係還算和諧,依照繼承順位繼承就很好的話,當然你的資產全數列為遺產是沒有問題的。不過,現代社會有越來越多人可能是單親、單身、無子嗣,或與法定繼承人關係不睦,這時候,如何順著自己的意思處理資產就很重要。

資產較豐厚的人,可以選擇部分資產做生前贈與。根據現行法律規定,每年有244萬元贈與金額免繳納贈與稅,請記得是以「贈與人」的角度計算,也就是你一年內贈與他人的總額只要不超過244萬元,即不用繳贈與稅;而受贈人可以收受多人的贈與,沒有贈與稅的問題。因此,如果父母各自利用每年的免稅額贈與子女財產,該名子女一年即可拿到488萬元的贈與。利用免稅金額逐年把資產移轉出去,這規畫是有好處的。假如你扣除養老所需後,剩餘的資產仍不少,以贈與方式每年固定轉至你的家人手中,他們可省下遺產稅,或者你可以贈與你想要照顧或感謝的親友,而他們並不在你的法定繼承人之列。

「生前贈與」的案例:

楊叔叔93歲、太太86歲,叔叔早年在美國教書,回來台灣12年,現在住養生村。兩個女兒均在美國出生、工作,不會回來台灣。叔叔剛回台灣時,係租屋住在生活機能方便的市區,由兩個外甥幫忙租屋住其附近,方便照顧兩老。叔叔規畫將在美國的資產留給女兒們;而在台灣的資產,預留養生村的費用及可能產生的醫療花費後,其餘均於生前贈與兩名外甥,感謝他們10多年來的陪伴與照顧。當然,人生總怕有萬一,故叔叔夫妻及兩名外甥簽立「附負擔贈與契約」,夫妻倆每年於免贈與稅額度內贈與外甥現金,外甥則需照顧夫妻倆至他們終老。

因此,不論是前面談的楊叔叔的例子,或者想把錢捐作慈善用途,都非常建議採用生前贈與方式處理。如果不想繳贈與稅,那就每年分次辦理,對自己、對受贈者都有直接的好處。

生前無償處分財產,有贈與稅;而死後的財產為遺產,有遺產稅。由於法律有每年244萬元贈與免稅的規定,很多人因此認為,用生前贈與比死後當作遺產處理,對子女會更好,不過,這樣一來,父母親也會擔心,自己會不會被拿了錢的孩子棄養?

先試算遺產稅,再決定需否生前贈與

首先,你要了解自己的資產結構,也就是本書一開始提到的,先盤點自己的資產狀況,其次則依照遺產及贈與稅法算一算,是否達到繳納遺產稅的門檻?如果扣掉遺產稅之免稅額及扣除額,未達繳稅門檻,根本就沒有「需要繳納遺產稅」這件事,長輩也就不需要因此去做財產移轉;就算需要繳納遺產稅,也必須了解「需要繳納多少遺產稅」?假設這個金額是在可以接受的範圍,也認為繼承人們應該為國家的稅賦收入盡一點力,那也無需於生前辦理過戶。

其次,如果認為遺產稅確實有點多,是否能有兩全其美的方法,稅少繳、長輩的老年安養費又無虞呢?遺產稅的計算,並不是以人去世的時候,所留下的遺產總額「全部」都按照稅率級距去課稅,而是類似綜合所得稅的申報方式,可以扣掉「免稅額」以及「扣除額」之後,得到的「課稅遺產淨額」才是要繳稅的金額。

[案例1:不需繳稅]

被繼承人過世時,有配偶及兩個成年子女,遺產總額有2000萬元,2024年1月1日以後身故,免稅額是1333萬元,扣除額部分:

配偶可以扣553萬元

成年子女可以扣112萬元(每個人56萬元)

喪葬費可以扣138萬元

計算結果「課稅遺產淨額」負136萬元(2000−1333−553−112−138=-136),也就是說,課稅遺產淨額是負數,根本不用繳稅。所以,遺產總額2000萬聽起來很多,經過一算,根本不需繳納遺產稅。

[案例2:需要繳稅]

被繼承人過世時,有配偶及兩個成年子女,遺產總額有5000萬,2024年1月1日以後身故,免稅額是1333萬元,扣除額部分:

配偶可以扣553萬元

成年子女可以扣112萬元(每個人56萬元)

喪葬費可以扣138萬元

計算結果,「課稅遺產淨額」為2864萬元(5000−1333−553−112−138=2864),因為課稅遺產淨額在5000萬元以下,稅率為10%,因此需要繳納的稅額為:

2864×10%=286.4,即需繳286.4萬元。

父母於生前移轉不動產給子女的方式,通常是贈與或買賣,使用買賣做為移轉的方式時,就必需有合理的金流,該金流最後還不能回流,如果是真移轉假買賣,除了必須補繳稅款之外,還要加上罰款,另外也會涉及其他民事及刑事責任,不可不慎。

不論是用贈與或買賣方式,更複雜的是稅務,需要考量土地增值稅及需否適用房地合一稅等,建議找專家將所有可能產生的稅務統統計算清楚,才能確認於生前移轉不動產給子女,能不能達到省稅目的。

您曾經瀏覽過的商品

購物須知

為了保護您的權益,「三民網路書店」提供會員七日商品鑑賞期(收到商品為起始日)。

若要辦理退貨,請在商品鑑賞期內寄回,且商品必須是全新狀態與完整包裝(商品、附件、發票、隨貨贈品等)否則恕不接受退貨。