滿額折

預購中

下單可得紅利積點:10 點

商品簡介

作者簡介

序

目次

書摘/試閱

相關商品

商品簡介

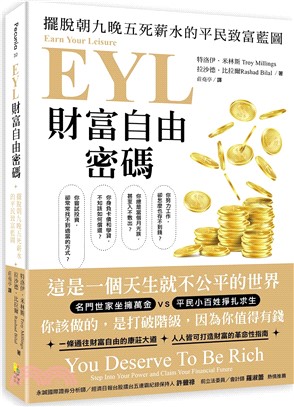

這是一個天生就不公平的世界⋯

上流社會衣食無憂vs平民小百姓掙扎求生

你該做的,是打破階級,因為你值得有錢!

你努力工作,卻怎麼也存不到錢?

你總是當個月光族,甚至入不敷出?

你身負卡債和學貸,不知該如何償還?

你嘗試投資,卻常常找不到適當的方式?

EYL 財富自由法則,不但幫你設計可行的平民致富藍圖,也讓你朝九晚五之餘,賺到應有的閒暇

改變對錢的看法,然後去創造財富

不用再夢想有錢,而是真的變有錢

國外知名理財頻道Earn Your Leisure帶你一起飛

美國知名理財頻道Earn Your Leisure

Earn Your Leisure 是一個受歡迎的財經、商業和文化的播客(Podcast)及Youtube頻道,由特洛伊.米林斯Troy Millings和拉沙德.比拉爾Rashad Bilal兩位主持人創立。這個節目幫助聽眾理解金錢、投資、創業以及財務自由的概念,並為聽眾提供關於金融、商業、文化等領域的深入討論和教育內容。節目的風格既輕鬆又具有教育意義,主持人透過幽默和實際的故事來解釋複雜的財務概念,使聽眾能夠容易理解。除此之外,它還擁有強大的社群支持。透過社交媒體、線上課程、以及各種線下活動,Earn Your Leisure成為了許多渴望了解金融和商業的年輕人和專業人士的學習平台。

我值得擁有滿足我需求的財富,我值得擁有能讓我快樂的一切。金錢不會成為我的阻礙!

每個人都值得按照自己的方式生活,而不用害怕支票會跳票,或是擔心帳單付不出。沒有背景、也不是富二代的我們,終日辛勤工作,錢卻依然不夠用。到底該如何才能擁有財富自由?

本書為你打造致富藍圖,告訴你製造財富的清楚流程,以及能夠標準化的生產線,因為金錢應該成為實現個人自由和家庭幸福的工具,而不是壓力的來源。

社會底層的人常常因為教育資源不足而無法得知更多的理財知識,也因此,他們經常無法跳脫貧窮,因為他們的家庭無從得知如何理財。抑或是剛剛出社會的新鮮人,對理財常常一無所知,談到錢,他們會害怕而不知所措。他們知道的,就只有一直過著朝九晚五甚至是出賣體力的工作,賺取的永遠是那一份死薪水。但固定的薪資,對於負債或是高漲的生活費經常不夠用,這時候,這些人就會成為金錢的奴隸。

本書分為兩個部分,第一個部分教你如何脫離財務創傷,從此不再害怕錢,然後開始建立月預算及年預算,接著,告訴你如何節省支出,並將你的錢分為幾個部分,你該花多少錢在日常生活開銷?該如何建立緊急備用金?然後花多少錢投資?當財物都分配好之後,再告訴你如何評估自己承擔風險的能力,來尋找適合的投資標的。從此,你不會再成為金錢的奴隸,而是可以循著書裡所教的EYL理財守則,一步一步建立屬於自己的財產。

書中舉了很多實際社會常見的範例,讓你輕鬆帶入自己的困境,並快速找到解決方案。

第一部份

社會新鮮人如何解決卡債/單親家庭如何達到收支平衡/小康之家如何為孩子的財富自由鋪路/如何建立穩定的結婚基金/如何讓自己的小企業更上一層樓/⋯⋯

第二部份

如何擬定你的預算/如何選擇投資標的/如何降低投資風險/如何評估自己是否適合創業/如何管理你的財產/房地產、股票、虛擬貨幣/如何管理屬於你的遺產/⋯

上流社會衣食無憂vs平民小百姓掙扎求生

你該做的,是打破階級,因為你值得有錢!

你努力工作,卻怎麼也存不到錢?

你總是當個月光族,甚至入不敷出?

你身負卡債和學貸,不知該如何償還?

你嘗試投資,卻常常找不到適當的方式?

EYL 財富自由法則,不但幫你設計可行的平民致富藍圖,也讓你朝九晚五之餘,賺到應有的閒暇

改變對錢的看法,然後去創造財富

不用再夢想有錢,而是真的變有錢

國外知名理財頻道Earn Your Leisure帶你一起飛

美國知名理財頻道Earn Your Leisure

Earn Your Leisure 是一個受歡迎的財經、商業和文化的播客(Podcast)及Youtube頻道,由特洛伊.米林斯Troy Millings和拉沙德.比拉爾Rashad Bilal兩位主持人創立。這個節目幫助聽眾理解金錢、投資、創業以及財務自由的概念,並為聽眾提供關於金融、商業、文化等領域的深入討論和教育內容。節目的風格既輕鬆又具有教育意義,主持人透過幽默和實際的故事來解釋複雜的財務概念,使聽眾能夠容易理解。除此之外,它還擁有強大的社群支持。透過社交媒體、線上課程、以及各種線下活動,Earn Your Leisure成為了許多渴望了解金融和商業的年輕人和專業人士的學習平台。

我值得擁有滿足我需求的財富,我值得擁有能讓我快樂的一切。金錢不會成為我的阻礙!

每個人都值得按照自己的方式生活,而不用害怕支票會跳票,或是擔心帳單付不出。沒有背景、也不是富二代的我們,終日辛勤工作,錢卻依然不夠用。到底該如何才能擁有財富自由?

本書為你打造致富藍圖,告訴你製造財富的清楚流程,以及能夠標準化的生產線,因為金錢應該成為實現個人自由和家庭幸福的工具,而不是壓力的來源。

社會底層的人常常因為教育資源不足而無法得知更多的理財知識,也因此,他們經常無法跳脫貧窮,因為他們的家庭無從得知如何理財。抑或是剛剛出社會的新鮮人,對理財常常一無所知,談到錢,他們會害怕而不知所措。他們知道的,就只有一直過著朝九晚五甚至是出賣體力的工作,賺取的永遠是那一份死薪水。但固定的薪資,對於負債或是高漲的生活費經常不夠用,這時候,這些人就會成為金錢的奴隸。

本書分為兩個部分,第一個部分教你如何脫離財務創傷,從此不再害怕錢,然後開始建立月預算及年預算,接著,告訴你如何節省支出,並將你的錢分為幾個部分,你該花多少錢在日常生活開銷?該如何建立緊急備用金?然後花多少錢投資?當財物都分配好之後,再告訴你如何評估自己承擔風險的能力,來尋找適合的投資標的。從此,你不會再成為金錢的奴隸,而是可以循著書裡所教的EYL理財守則,一步一步建立屬於自己的財產。

書中舉了很多實際社會常見的範例,讓你輕鬆帶入自己的困境,並快速找到解決方案。

第一部份

社會新鮮人如何解決卡債/單親家庭如何達到收支平衡/小康之家如何為孩子的財富自由鋪路/如何建立穩定的結婚基金/如何讓自己的小企業更上一層樓/⋯⋯

第二部份

如何擬定你的預算/如何選擇投資標的/如何降低投資風險/如何評估自己是否適合創業/如何管理你的財產/房地產、股票、虛擬貨幣/如何管理屬於你的遺產/⋯

作者簡介

特洛伊.米林斯Troy Millings

特洛伊.米林斯擁有商業背景,在進入財經領域之前,他也曾在其他行業工作,並積累了豐富的實務經驗。他在成長過程中對金錢管理和投資產生了濃厚的興趣,這也促使他開始深入研究理財、企業運營、房地產投資等領域。除了作為頻道主持人,特洛伊.米林斯還是一位成功的創業者和投資者。他深知創業和財務自由的重要性,並積極參與一些企業的運營和投資項目。他的經驗和知識使他成為許多觀眾和聽眾的榜樣,並且社群中具有強大的影響力。

拉沙德.比拉爾Rashad Bilal

拉沙德.比拉爾出生並成長於美國,擁有財務學相關學位,並曾在大型金融機構和投資公司工作,積累了豐富的財務、會計和投資經驗。他在頻道翁提供了大量的金融知識,幫助許多聽眾在財務規劃、投資策略和創業管理方面取得成功。他致力於推廣金融教育,並且常常提到財務獨立和富有的概念,鼓勵年輕人學習如何控制自己財務的未來。

特洛伊.米林斯擁有商業背景,在進入財經領域之前,他也曾在其他行業工作,並積累了豐富的實務經驗。他在成長過程中對金錢管理和投資產生了濃厚的興趣,這也促使他開始深入研究理財、企業運營、房地產投資等領域。除了作為頻道主持人,特洛伊.米林斯還是一位成功的創業者和投資者。他深知創業和財務自由的重要性,並積極參與一些企業的運營和投資項目。他的經驗和知識使他成為許多觀眾和聽眾的榜樣,並且社群中具有強大的影響力。

拉沙德.比拉爾Rashad Bilal

拉沙德.比拉爾出生並成長於美國,擁有財務學相關學位,並曾在大型金融機構和投資公司工作,積累了豐富的財務、會計和投資經驗。他在頻道翁提供了大量的金融知識,幫助許多聽眾在財務規劃、投資策略和創業管理方面取得成功。他致力於推廣金融教育,並且常常提到財務獨立和富有的概念,鼓勵年輕人學習如何控制自己財務的未來。

序

發財夢是一個謊言。

對許多人來說,光是靠著努力工作,並不足以換來帶有優雅白色籬笆的房子,或是與此形象相應的穩定生活。

對我們當中的許多人而言,懷抱夢想,是唯一能做的事。

我們已經遵守規範,照著遊戲規則玩。打卡上班,努力工作,打卡下班,接著重覆、再重覆,只為了一個遙不可及的夢想。我們乖乖聽從長輩語重心長的提醒,找份好工作,確保不要把它搞砸;也同樣是這些長輩,在我們面前工作到身心崩潰,無法享受辛勤勞動的果實。雖然他們試圖抵抗和否認,財務的壓力徹底支配了他們。他們必須比其他人更辛苦並且工作更長的時間,才能拿到同樣的薪水。他們失去的比他們願意承認的更多,連一點點拿來享樂的空間都沒有:沒有新車、沒有漂亮傢俱、沒有渡假和旅行。賺來的錢只夠滿足基本需求。我知道這沒什麼好抱怨的。但某種程度上,我可以感覺到,這些愛我的長輩希望我能擁有更多-即便他們無法明確地說出那個「更多」是什麼。他們希望我有足以養活自己和家人的穩定工作,為下一代打造美好生活。他們希望我可以活得更好,用一種他們沒有活過的方式,更幸福地生活著。

不論我們來自何方,讓自己和家人過上安全又舒適的生活,是我們共同的願望。對於許多正在讀這本書,特別是與我來自同樣背景的人們,錢不夠用的壓力著實讓人感到窒息。每個月勉強度日,苦苦思索該如何還清手頭的帳單,這絕對不是財富自由,而是一種變相的牢籠,持續消耗我們的身心靈。當你終於撐過這個禮拜,你唯一能想的是怎麼度過下一個禮拜,這種持續的財務壓力將我們推進一個又一個債務陷阱,或是逼著我們從事出賣靈魂的工作,只為了勉強維持生計。與這種不確定性、屈辱和羞恥感抗爭,幾乎要壓垮我們,破壞我們的神經系統。我們再也睡不好,經常處在焦慮之中。這是一場遊戲,我們卻毫無主控權。

這種延續好幾代的財務創傷,正來自這種「奪去的比給予的更多」的惡性制度所帶來的後果。事實是,許多商學院畢業生和中產階級所學到的財務知識,勞工階級的們根本沒有聽過。財商知識的差距導致許多父母缺乏教育孩子的工具,不知道怎麼告訴孩子選擇一張好的股票有多重要,或者是怎麼投資房地產,怎麼做好債務管理,什麼是所有權和人壽保險?這剝奪了我們享有和其他人同樣經濟資源的機會。遺憾的是,這種資源差距的匱乏,往往被解釋為「無知」或「不負責任」,卻把「歧視」這兩個字撇得一乾二淨。

在台灣,雖然教育方面並沒有歧視,但許多人仍然只知道賺錢,一樣不懂得如何理財,不懂得投資,也沒有金錢管理概念。日子汲汲營營,永遠讓債務追著跑。

當我們回顧以往的生活,我們一直在追求長輩希望我們擁有的財富自由。我非常清楚「自由」這兩個字對我們的意義。曾經有那一個時刻,我們對自由的渴望強烈到可以奮不顧身的為它而戰。如今我們所享有的一切自由和機會,都是因為那些曾經站出來的人們。身為「賺回閒暇(Earn Your Leisure,簡稱EYL)」組織創辦人,我們的使命是為大家提供公平競爭的機會,對抗那些持續透過系統性歧視、奪走我們步入財富自由的體制。於此同時,我們也開設財務相關課程。擁有能實踐的知識,等同於擁有翻轉一切的力量。

我們的家鄉在紐約市的南布朗克斯(South Bronx),我們倆個從小就玩在一塊兒,一起打籃球,也從很小就發現,我們對金融這件事情的運作很有興趣,股票市場啦、大筆的錢是怎麼從系統掉進人們的口袋啦。高中畢業後,特洛伊(Troy Millings,本書作者之一)朝著教育領域發展,在公立學校工作了十年,拉沙德(Rashad Bilal,本書另一名作者)成了一名理財顧問。我們都很熱衷於傳遞理財方面的知識。某個夏天,我們一起推出了為期六周的高中生學習計畫,目的是教育年輕人如何「賺回閒暇(Earn Your Leisure)」。我們都相信,這正是我們的父母希望我們擁有的東西。就像惠妮.休斯頓曾經引吭高唱的那樣,我們相信孩子是我們的未來,把經濟和賺取錢財的知識告訴他們,意味著重塑這整代人的財務習慣。於是,我們剪輯課堂中精采的片段,分享到社群媒體上-一些關於信用、股票、學生貸款…等等,非常多的課程集錦,很快地吸引不同年齡層的人熱烈討論與觀看。

即便吸引了一些觀眾,我們還是認為,我們可以做得更多。

有一天,我們手拿iPhone和幾支收音麥克風,現在不就是開始一個播客最好的時機嗎?這結合了我們最愛的好幾件事:個人理財、投資、被動收入、在朝九晚五的工作外還能賺點錢的商業機會。當然少不了男性聽眾最愛的嘻哈樂、運動和所有能娛樂聽眾的話題。我們深入探討有色人種在累積財富上的困難,以及白人家庭是如何將多數財富投資在股票當中-這絕對是加深財富差距的一大原因。我們也樂於分享讓手中的錢財高效運用的心法,相信我們,不論你戶頭裡有多少錢,都可以試著這麼做。

接下來的幾年,旋即成為我們生命中最有成就感也最激勵人心的一段時光。我們的節目從少少幾位觀眾到躍升至排行榜冠軍的閃亮新星,無數人與我們分享,他們是如何擺脫巨額債務、他們的第一次投資、怎麼脫離剝削工作崗位的故事。從一個小小的播客,到能夠為當前文化掀起一波財務革命:提供一個更大的平台,為那些長期受到忽視、從未被照顧、沒有人能替他們發聲的群體,提供具體且易懂的財務知識。

當我們手上有了合適的工具,並且能善加使用來打造理想的職涯與生活,原本難以夢想的事情就可以成為一套具有清楚流程、能夠標準化的生產線。只要想要,就可以做到。

對許多人來說,光是靠著努力工作,並不足以換來帶有優雅白色籬笆的房子,或是與此形象相應的穩定生活。

對我們當中的許多人而言,懷抱夢想,是唯一能做的事。

我們已經遵守規範,照著遊戲規則玩。打卡上班,努力工作,打卡下班,接著重覆、再重覆,只為了一個遙不可及的夢想。我們乖乖聽從長輩語重心長的提醒,找份好工作,確保不要把它搞砸;也同樣是這些長輩,在我們面前工作到身心崩潰,無法享受辛勤勞動的果實。雖然他們試圖抵抗和否認,財務的壓力徹底支配了他們。他們必須比其他人更辛苦並且工作更長的時間,才能拿到同樣的薪水。他們失去的比他們願意承認的更多,連一點點拿來享樂的空間都沒有:沒有新車、沒有漂亮傢俱、沒有渡假和旅行。賺來的錢只夠滿足基本需求。我知道這沒什麼好抱怨的。但某種程度上,我可以感覺到,這些愛我的長輩希望我能擁有更多-即便他們無法明確地說出那個「更多」是什麼。他們希望我有足以養活自己和家人的穩定工作,為下一代打造美好生活。他們希望我可以活得更好,用一種他們沒有活過的方式,更幸福地生活著。

不論我們來自何方,讓自己和家人過上安全又舒適的生活,是我們共同的願望。對於許多正在讀這本書,特別是與我來自同樣背景的人們,錢不夠用的壓力著實讓人感到窒息。每個月勉強度日,苦苦思索該如何還清手頭的帳單,這絕對不是財富自由,而是一種變相的牢籠,持續消耗我們的身心靈。當你終於撐過這個禮拜,你唯一能想的是怎麼度過下一個禮拜,這種持續的財務壓力將我們推進一個又一個債務陷阱,或是逼著我們從事出賣靈魂的工作,只為了勉強維持生計。與這種不確定性、屈辱和羞恥感抗爭,幾乎要壓垮我們,破壞我們的神經系統。我們再也睡不好,經常處在焦慮之中。這是一場遊戲,我們卻毫無主控權。

這種延續好幾代的財務創傷,正來自這種「奪去的比給予的更多」的惡性制度所帶來的後果。事實是,許多商學院畢業生和中產階級所學到的財務知識,勞工階級的們根本沒有聽過。財商知識的差距導致許多父母缺乏教育孩子的工具,不知道怎麼告訴孩子選擇一張好的股票有多重要,或者是怎麼投資房地產,怎麼做好債務管理,什麼是所有權和人壽保險?這剝奪了我們享有和其他人同樣經濟資源的機會。遺憾的是,這種資源差距的匱乏,往往被解釋為「無知」或「不負責任」,卻把「歧視」這兩個字撇得一乾二淨。

在台灣,雖然教育方面並沒有歧視,但許多人仍然只知道賺錢,一樣不懂得如何理財,不懂得投資,也沒有金錢管理概念。日子汲汲營營,永遠讓債務追著跑。

當我們回顧以往的生活,我們一直在追求長輩希望我們擁有的財富自由。我非常清楚「自由」這兩個字對我們的意義。曾經有那一個時刻,我們對自由的渴望強烈到可以奮不顧身的為它而戰。如今我們所享有的一切自由和機會,都是因為那些曾經站出來的人們。身為「賺回閒暇(Earn Your Leisure,簡稱EYL)」組織創辦人,我們的使命是為大家提供公平競爭的機會,對抗那些持續透過系統性歧視、奪走我們步入財富自由的體制。於此同時,我們也開設財務相關課程。擁有能實踐的知識,等同於擁有翻轉一切的力量。

我們的家鄉在紐約市的南布朗克斯(South Bronx),我們倆個從小就玩在一塊兒,一起打籃球,也從很小就發現,我們對金融這件事情的運作很有興趣,股票市場啦、大筆的錢是怎麼從系統掉進人們的口袋啦。高中畢業後,特洛伊(Troy Millings,本書作者之一)朝著教育領域發展,在公立學校工作了十年,拉沙德(Rashad Bilal,本書另一名作者)成了一名理財顧問。我們都很熱衷於傳遞理財方面的知識。某個夏天,我們一起推出了為期六周的高中生學習計畫,目的是教育年輕人如何「賺回閒暇(Earn Your Leisure)」。我們都相信,這正是我們的父母希望我們擁有的東西。就像惠妮.休斯頓曾經引吭高唱的那樣,我們相信孩子是我們的未來,把經濟和賺取錢財的知識告訴他們,意味著重塑這整代人的財務習慣。於是,我們剪輯課堂中精采的片段,分享到社群媒體上-一些關於信用、股票、學生貸款…等等,非常多的課程集錦,很快地吸引不同年齡層的人熱烈討論與觀看。

即便吸引了一些觀眾,我們還是認為,我們可以做得更多。

有一天,我們手拿iPhone和幾支收音麥克風,現在不就是開始一個播客最好的時機嗎?這結合了我們最愛的好幾件事:個人理財、投資、被動收入、在朝九晚五的工作外還能賺點錢的商業機會。當然少不了男性聽眾最愛的嘻哈樂、運動和所有能娛樂聽眾的話題。我們深入探討有色人種在累積財富上的困難,以及白人家庭是如何將多數財富投資在股票當中-這絕對是加深財富差距的一大原因。我們也樂於分享讓手中的錢財高效運用的心法,相信我們,不論你戶頭裡有多少錢,都可以試著這麼做。

接下來的幾年,旋即成為我們生命中最有成就感也最激勵人心的一段時光。我們的節目從少少幾位觀眾到躍升至排行榜冠軍的閃亮新星,無數人與我們分享,他們是如何擺脫巨額債務、他們的第一次投資、怎麼脫離剝削工作崗位的故事。從一個小小的播客,到能夠為當前文化掀起一波財務革命:提供一個更大的平台,為那些長期受到忽視、從未被照顧、沒有人能替他們發聲的群體,提供具體且易懂的財務知識。

當我們手上有了合適的工具,並且能善加使用來打造理想的職涯與生活,原本難以夢想的事情就可以成為一套具有清楚流程、能夠標準化的生產線。只要想要,就可以做到。

目次

前言:徒有發財夢,不如好好學習理財

第一部份

平步青雲的基石:改變你的思維模式

第1章:高層次理財

第2章:面對財務創傷

第3章:制定年與月預算

第二部份

邁向富有的跳板:開始收穫甜美果實

第4章:財富之鑰

第5章:EYL投資藍圖

第6章:高風險生意

第7章:創業—一場美麗的鬥爭

第8章:愛與金錢

第9章:傳承,傳承,傳承

第10章:如何處理你的第一桶金

第11章:用EYL法則過完一整年

結論:做好得分準備

致謝

第一部份

平步青雲的基石:改變你的思維模式

第1章:高層次理財

第2章:面對財務創傷

第3章:制定年與月預算

第二部份

邁向富有的跳板:開始收穫甜美果實

第4章:財富之鑰

第5章:EYL投資藍圖

第6章:高風險生意

第7章:創業—一場美麗的鬥爭

第8章:愛與金錢

第9章:傳承,傳承,傳承

第10章:如何處理你的第一桶金

第11章:用EYL法則過完一整年

結論:做好得分準備

致謝

書摘/試閱

到的所有錢,下一筆帳單已經在路上。雖然這些社群的最大優點是互相扶持,但他們的幫助經常建立在自己的財務赤字上。別提週末渡假或夏季旅行了,根本是不可能的事。

我們怎麼看待自己,會影響我們與金錢的關係,這個事實讓人不太舒服,卻真是如此。當財務決策與金錢足夠與否無關,而是來自內在的絕望或稀缺心態(Scarcity Mindset,或作「匱乏思維」)時,我們是騙不了自己的。更讓人難受的是,這並不是我們的錯。人們經常認為,財務管理能力差的人是自找的。再想一下,你有沒有發現有些人一旦有了錢,就開始喜歡批評那些沒有錢的人?這群人往往來自相似的社區、有著差不多的成長背景,他們卻貶低未能擁有同樣機會的人。他們擁有的不是良好的財務教育或經濟賦權,而是對人的傲慢和輕視。我們絕對不想成為這樣的人,永遠不會。

@中標:童年經驗會持續在成年生活裡發酵

然後,輪到我們分享自己的經驗。特洛伊的父母-米林斯夫婦遠從加勒比海來到美國,他們並不具備上述所說的財務知識,唯一知道的就是到美國、努力工作、給孩子最好的生活。這代表要買一棟房子,為了實現這個目標,他們選擇了可調利率抵押貸款(Adjustable Rate Mortgages)。基本上,可調利率抵押貸款在第一年會提供相當低的利率,接著會開始上升,大概在兩到五年後,達到貸款年限期間的利率。按揭付款的金額經常會是第一年的兩倍,甚至是三倍。

對米林斯夫婦來說,房貸的利率最終高到難以負荷,他們失去了這棟房子。還在讀小學的特洛伊不太清楚事情的細節,但他知道這對每個家人來說,都是沉重又難以啟齒的經歷。特洛伊的父母在1988年失去屋子,直到2010年才再次買房。接著,新冠疫情期間利率下降,特洛伊建議父母終止和現在銀行的房屋貸款,申請一筆新的貸款以獲得更低的利率,減少要支付的利息。但他的父母不願意這麼做,雖然這樣每個月可以省下300美元,為家裡提供更多緩衝的財務空間。特洛伊理解父母的顧慮,失去房子是他們人生中最具創傷性的經歷,他們絕不願意冒任何可能再次失去房子的風險。

要擁有房子和汽車是很不容易的事,這些物件也帶來相應的自豪與成就感。他們成為社區人們心中可能的美好生活的象徵。當被趕離住處、汽車被扣押、房產被收回時,種種失落與愧疚感盤踞在心頭,低語著讓人難以承受的謊言,不論我們多努力都無法逆轉劣勢。其他檯面上看不到的個人經歷,經常透支的銀行帳戶、不斷累積的信用卡債務…等等,都是我們身上無聲的罪疚感與羞恥感,讓我們對自己充滿懷疑,懷疑自己是否不具備做出明智決策的能力。成年後的許多行為,都受到童年期經歷的影響。如同特洛伊的故事,許多人也曾遭遇失去房子的創傷,原因可能是失業、可調利率抵押貸款或失能的家庭。我們會花上大把時間面對自己的情緒問題,照顧自己的身體健康,同樣的,我們也應該好好坐下來反思童年經歷對財務健康的影響。

@中標:最常見的財務創傷經歷

成長在中產階級家庭裡,或是出生於貧困、低收入或失業的家庭中,兩者間存在巨大差異。缺乏流動性的經濟狀態限制家庭的選擇,住的地方不理想,沒辦法出門渡假,沒有多餘的錢參加課外活動。對孩子來說,每逢生日、聖誕節或學年開始時感受特別深,因為不會有錢買禮物或新衣服。當然許多人會感性的浪漫化這段辛苦的時期,說著「我們甚至不認為自己很窮,因為擁有彼此就已經足夠」。理論上來說,這句話並沒有錯,但這其實是一種財務創傷的反應。這反映了我們試圖理解為什麼成長過程中充滿障礙的心路歷程,而我們最終在困境中找到了出路。我們做到了-這很值得驕傲,但這不代表我們沒有受傷。事實是,有一些研究顯示成長於惡劣財務環境中的孩子,更可能在成年後做出不健康的財務決策。

在單親家庭長大或在雙親共同負擔開支的家庭裡成長,童年經驗勢必非常不同。單親家庭的孩子,從很小就知道必須盡所能幫忙家裡賺錢,並減少自己的需求,讓父母可以把收入用在其他必要開支上。許多由單親媽媽撫養長大的兒子,經常背負「家中支柱」的沉重責任,不論如何都要賺錢回家。也因此有非常多的狀況是,這些孩子把應放在學業中的精力,拿去賺錢好支付家中帳單。他們很可能因此內化了自己是家中麻煩的思想,並帶著這樣的污名進入成年生活。

如果父母的狀態不穩定,孩子會為了心理或身體的安全發展出因應的保護機制。有些孩子會對朋友隱瞞家裡的真實情況,塑造出一個比混亂生活更美好的形象。他們也可能從不提出自己的需要,因為相信得到的答案永遠是否定的。我們父母呈現出來的生活方式,讓我們在成年後發展出不健康的情緒觸發、創傷反應與逃避的習慣。不論是每次一打開帳單就會恐慌,或是為了彌補過往拮据歲月而深陷購物成癮的惡習。

@小標:青少年的理財觀念

我們在紐約市開辦的一個青少年暑期課程中,痛苦的體認到這個事實。2009年,我們開辦了這樣的課程,參與學生可在課程結束後拿到最高500美元的補助金。其中,我們教導學生各種經濟原則,公立學校往往缺乏這類的課程。只不過,每個禮拜都會有學生讓我們知道在拿到錢的那天,他們去了哪裡。到商場買鞋子、新衣服或飾品…,因為對他們來說,外在形象很重要。他們當中的一些人成長在受限的家庭與環境,把自己打扮的體面一點,成為他們認為唯一能夠向外人展現自己的方式。

我們在母校,紐約格林堡的伍德蘭高中開設這個課程。作為一名資深教育工作者與財務顧問,我們和這些參加課程的學生來自同樣的社區,非常清楚我們所面臨的挑戰。學校沒有告訴孩子應該知道的財務知識,孩子的家庭中更缺乏理財素養的傳遞。

@小標:與不公平作抗衡

很明顯,若想抗衡這樣不對等的競爭,我們只能靠自己。因此,我結合了自己在課程設計的經驗與拉沙德的財務專業,開立了一堂讓學生們好理解的理財課程。我們在白板上畫了三個欄位,每個欄位上方都有字母「S」,我們沒有立刻告訴學生這代表的意思。接著,我們分述不同的財務情境,詢問學生會怎麼運用手上的金錢,並要求他們將答案寫在指定的「S」欄位下。漸漸的,有一個欄位填的比其他欄更快,學生們開始猜「S」代表的意思。有聰明的孩子猜到了。

我們在完成練習後告訴孩子,金錢有三大用途:儲蓄、消費、分享。這些孩子來自彼此幫助的社群,這樣的道德價值早已深植在他們心中,「分享」是最好懂的觀念。但,他們絕大多數的財務決策都放在「消費」這一個欄位中。學生們從中看見自己的財務真相:他們幾乎難以儲蓄,因為所有資金都用在消費上。

雖然他們還是孩子,但這些財務決策並非憑空產生。他們確實不太知道怎麼管理金錢,當你不知道該做什麼,就會按照已知的方式行動。如果只把這些孩子視為劣等經濟環境所產生的結果,認為那全是因為他們的父母對生活沒有更高的追求-這是一種典型的向上層流動、脫離現實的人才會有的說法。當然,往這個方向想也比較簡單。

缺乏正確的財務知識,帶來的影響更深遠。這使的貧困家庭與勞工階級沒辦法申請到貸款、沒辦法購置房產、用合理的利率買車或以最少的負債就讀大學。不論想對未來做任何規劃,都像面對日常生活支出那樣充滿不確定性。一個錯誤的財務決策就可能讓家庭陷入長達數十年的困境。基於這些原因,線上與行動支付應用程式,例如Cash App。2022年,皮尤調查中心發現,雖然這些應用程式在安全性和資金保障上皆有嚴重隱憂,還是有59%非裔美國人與37%的西班牙裔美國人依賴Cash App進行金融交易。相比之下,僅有17%的白人與16%的亞裔美國人使用這類的線上交易工具。

@編按:Cash App是一款由Block, Inc.(原稱Square, Inc.)開發的行動支付應用程式,主要用於在朋友、家人或其他人之間進行即時的金錢轉帳,也可以透過這個程式來進行一些簡單的投資活動。此程式只於美國與英國使用,並存在著很大的安全性隱憂。

與一般大眾的認知不同,我們的市場上不缺資金。根據美國聯邦準備理事會的資料,2020年共印製1,880億美元的新鈔與硬幣,雖然大部分是用來替換舊鈔,仍可看出美國的問題並非資金短缺,而是分配不均。許多機構和基層致力於揭露這些不平等,試圖在法律和政策面帶來一些改變,好促進資源的公平分配。社區發展協會和教會的慈善基金仍是我們社群中最重要的財務支持來源。我們需要這樣的工作,這些人無私的奉獻且經常不被人看見。最重要的是,弱勢族群需要那些敢於揭露真相且捍衛正義的聲音。

當這些捍衛正義的人們在前線奮戰時,我們同時也需要一些人,把這些社群中長期欠缺、被剝奪的教育資源還給我們。你會拿起這本書並非偶然,內心深處一定有某種感受,使你確信這個社會的財富天平嚴重傾斜。事實是,你我都有享受財富自由的資格與權利,這比「奪回自己的閒暇」或「活出自己想要的生活」更重要。我們想要表達的是,這關乎導正不公平的經濟體制,讓每一個人都能觸及到實踐財務自由的工具和知識。從這個角度來看,「賺回閒暇(Earn Your Leisure)」的計畫更像一種對抗體制的行動,就和所有其他形式的革命相同,回應人們對於社會正義和公平的期待。當你開始學習並在生活中應用財務管理的知識,你就已經在對抗「平等和公義是天方夜譚」的思想,並實現你的父母、祖父母曾經夢想也希望你能擁有的生活。

我們怎麼看待自己,會影響我們與金錢的關係,這個事實讓人不太舒服,卻真是如此。當財務決策與金錢足夠與否無關,而是來自內在的絕望或稀缺心態(Scarcity Mindset,或作「匱乏思維」)時,我們是騙不了自己的。更讓人難受的是,這並不是我們的錯。人們經常認為,財務管理能力差的人是自找的。再想一下,你有沒有發現有些人一旦有了錢,就開始喜歡批評那些沒有錢的人?這群人往往來自相似的社區、有著差不多的成長背景,他們卻貶低未能擁有同樣機會的人。他們擁有的不是良好的財務教育或經濟賦權,而是對人的傲慢和輕視。我們絕對不想成為這樣的人,永遠不會。

@中標:童年經驗會持續在成年生活裡發酵

然後,輪到我們分享自己的經驗。特洛伊的父母-米林斯夫婦遠從加勒比海來到美國,他們並不具備上述所說的財務知識,唯一知道的就是到美國、努力工作、給孩子最好的生活。這代表要買一棟房子,為了實現這個目標,他們選擇了可調利率抵押貸款(Adjustable Rate Mortgages)。基本上,可調利率抵押貸款在第一年會提供相當低的利率,接著會開始上升,大概在兩到五年後,達到貸款年限期間的利率。按揭付款的金額經常會是第一年的兩倍,甚至是三倍。

對米林斯夫婦來說,房貸的利率最終高到難以負荷,他們失去了這棟房子。還在讀小學的特洛伊不太清楚事情的細節,但他知道這對每個家人來說,都是沉重又難以啟齒的經歷。特洛伊的父母在1988年失去屋子,直到2010年才再次買房。接著,新冠疫情期間利率下降,特洛伊建議父母終止和現在銀行的房屋貸款,申請一筆新的貸款以獲得更低的利率,減少要支付的利息。但他的父母不願意這麼做,雖然這樣每個月可以省下300美元,為家裡提供更多緩衝的財務空間。特洛伊理解父母的顧慮,失去房子是他們人生中最具創傷性的經歷,他們絕不願意冒任何可能再次失去房子的風險。

要擁有房子和汽車是很不容易的事,這些物件也帶來相應的自豪與成就感。他們成為社區人們心中可能的美好生活的象徵。當被趕離住處、汽車被扣押、房產被收回時,種種失落與愧疚感盤踞在心頭,低語著讓人難以承受的謊言,不論我們多努力都無法逆轉劣勢。其他檯面上看不到的個人經歷,經常透支的銀行帳戶、不斷累積的信用卡債務…等等,都是我們身上無聲的罪疚感與羞恥感,讓我們對自己充滿懷疑,懷疑自己是否不具備做出明智決策的能力。成年後的許多行為,都受到童年期經歷的影響。如同特洛伊的故事,許多人也曾遭遇失去房子的創傷,原因可能是失業、可調利率抵押貸款或失能的家庭。我們會花上大把時間面對自己的情緒問題,照顧自己的身體健康,同樣的,我們也應該好好坐下來反思童年經歷對財務健康的影響。

@中標:最常見的財務創傷經歷

成長在中產階級家庭裡,或是出生於貧困、低收入或失業的家庭中,兩者間存在巨大差異。缺乏流動性的經濟狀態限制家庭的選擇,住的地方不理想,沒辦法出門渡假,沒有多餘的錢參加課外活動。對孩子來說,每逢生日、聖誕節或學年開始時感受特別深,因為不會有錢買禮物或新衣服。當然許多人會感性的浪漫化這段辛苦的時期,說著「我們甚至不認為自己很窮,因為擁有彼此就已經足夠」。理論上來說,這句話並沒有錯,但這其實是一種財務創傷的反應。這反映了我們試圖理解為什麼成長過程中充滿障礙的心路歷程,而我們最終在困境中找到了出路。我們做到了-這很值得驕傲,但這不代表我們沒有受傷。事實是,有一些研究顯示成長於惡劣財務環境中的孩子,更可能在成年後做出不健康的財務決策。

在單親家庭長大或在雙親共同負擔開支的家庭裡成長,童年經驗勢必非常不同。單親家庭的孩子,從很小就知道必須盡所能幫忙家裡賺錢,並減少自己的需求,讓父母可以把收入用在其他必要開支上。許多由單親媽媽撫養長大的兒子,經常背負「家中支柱」的沉重責任,不論如何都要賺錢回家。也因此有非常多的狀況是,這些孩子把應放在學業中的精力,拿去賺錢好支付家中帳單。他們很可能因此內化了自己是家中麻煩的思想,並帶著這樣的污名進入成年生活。

如果父母的狀態不穩定,孩子會為了心理或身體的安全發展出因應的保護機制。有些孩子會對朋友隱瞞家裡的真實情況,塑造出一個比混亂生活更美好的形象。他們也可能從不提出自己的需要,因為相信得到的答案永遠是否定的。我們父母呈現出來的生活方式,讓我們在成年後發展出不健康的情緒觸發、創傷反應與逃避的習慣。不論是每次一打開帳單就會恐慌,或是為了彌補過往拮据歲月而深陷購物成癮的惡習。

@小標:青少年的理財觀念

我們在紐約市開辦的一個青少年暑期課程中,痛苦的體認到這個事實。2009年,我們開辦了這樣的課程,參與學生可在課程結束後拿到最高500美元的補助金。其中,我們教導學生各種經濟原則,公立學校往往缺乏這類的課程。只不過,每個禮拜都會有學生讓我們知道在拿到錢的那天,他們去了哪裡。到商場買鞋子、新衣服或飾品…,因為對他們來說,外在形象很重要。他們當中的一些人成長在受限的家庭與環境,把自己打扮的體面一點,成為他們認為唯一能夠向外人展現自己的方式。

我們在母校,紐約格林堡的伍德蘭高中開設這個課程。作為一名資深教育工作者與財務顧問,我們和這些參加課程的學生來自同樣的社區,非常清楚我們所面臨的挑戰。學校沒有告訴孩子應該知道的財務知識,孩子的家庭中更缺乏理財素養的傳遞。

@小標:與不公平作抗衡

很明顯,若想抗衡這樣不對等的競爭,我們只能靠自己。因此,我結合了自己在課程設計的經驗與拉沙德的財務專業,開立了一堂讓學生們好理解的理財課程。我們在白板上畫了三個欄位,每個欄位上方都有字母「S」,我們沒有立刻告訴學生這代表的意思。接著,我們分述不同的財務情境,詢問學生會怎麼運用手上的金錢,並要求他們將答案寫在指定的「S」欄位下。漸漸的,有一個欄位填的比其他欄更快,學生們開始猜「S」代表的意思。有聰明的孩子猜到了。

我們在完成練習後告訴孩子,金錢有三大用途:儲蓄、消費、分享。這些孩子來自彼此幫助的社群,這樣的道德價值早已深植在他們心中,「分享」是最好懂的觀念。但,他們絕大多數的財務決策都放在「消費」這一個欄位中。學生們從中看見自己的財務真相:他們幾乎難以儲蓄,因為所有資金都用在消費上。

雖然他們還是孩子,但這些財務決策並非憑空產生。他們確實不太知道怎麼管理金錢,當你不知道該做什麼,就會按照已知的方式行動。如果只把這些孩子視為劣等經濟環境所產生的結果,認為那全是因為他們的父母對生活沒有更高的追求-這是一種典型的向上層流動、脫離現實的人才會有的說法。當然,往這個方向想也比較簡單。

缺乏正確的財務知識,帶來的影響更深遠。這使的貧困家庭與勞工階級沒辦法申請到貸款、沒辦法購置房產、用合理的利率買車或以最少的負債就讀大學。不論想對未來做任何規劃,都像面對日常生活支出那樣充滿不確定性。一個錯誤的財務決策就可能讓家庭陷入長達數十年的困境。基於這些原因,線上與行動支付應用程式,例如Cash App。2022年,皮尤調查中心發現,雖然這些應用程式在安全性和資金保障上皆有嚴重隱憂,還是有59%非裔美國人與37%的西班牙裔美國人依賴Cash App進行金融交易。相比之下,僅有17%的白人與16%的亞裔美國人使用這類的線上交易工具。

@編按:Cash App是一款由Block, Inc.(原稱Square, Inc.)開發的行動支付應用程式,主要用於在朋友、家人或其他人之間進行即時的金錢轉帳,也可以透過這個程式來進行一些簡單的投資活動。此程式只於美國與英國使用,並存在著很大的安全性隱憂。

與一般大眾的認知不同,我們的市場上不缺資金。根據美國聯邦準備理事會的資料,2020年共印製1,880億美元的新鈔與硬幣,雖然大部分是用來替換舊鈔,仍可看出美國的問題並非資金短缺,而是分配不均。許多機構和基層致力於揭露這些不平等,試圖在法律和政策面帶來一些改變,好促進資源的公平分配。社區發展協會和教會的慈善基金仍是我們社群中最重要的財務支持來源。我們需要這樣的工作,這些人無私的奉獻且經常不被人看見。最重要的是,弱勢族群需要那些敢於揭露真相且捍衛正義的聲音。

當這些捍衛正義的人們在前線奮戰時,我們同時也需要一些人,把這些社群中長期欠缺、被剝奪的教育資源還給我們。你會拿起這本書並非偶然,內心深處一定有某種感受,使你確信這個社會的財富天平嚴重傾斜。事實是,你我都有享受財富自由的資格與權利,這比「奪回自己的閒暇」或「活出自己想要的生活」更重要。我們想要表達的是,這關乎導正不公平的經濟體制,讓每一個人都能觸及到實踐財務自由的工具和知識。從這個角度來看,「賺回閒暇(Earn Your Leisure)」的計畫更像一種對抗體制的行動,就和所有其他形式的革命相同,回應人們對於社會正義和公平的期待。當你開始學習並在生活中應用財務管理的知識,你就已經在對抗「平等和公義是天方夜譚」的思想,並實現你的父母、祖父母曾經夢想也希望你能擁有的生活。

您曾經瀏覽過的商品

購物須知

為了保護您的權益,「三民網路書店」提供會員七日商品鑑賞期(收到商品為起始日)。

若要辦理退貨,請在商品鑑賞期內寄回,且商品必須是全新狀態與完整包裝(商品、附件、發票、隨貨贈品等)否則恕不接受退貨。