電子書

70折

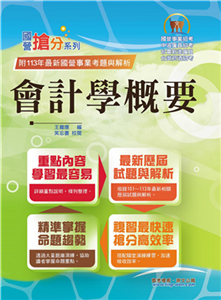

會計學概要(電子書)

商品資訊

定價

:NT$ 560 元優惠價

:70 折 392 元

閱讀器:書紐電子書

下單可得紅利積點:11 點

商品簡介

目次

商品簡介

☆架構完整、深入淺出,協助讀者順利的學習!☆

☆大量試題演練,方便考生舉一反三、觸類旁通!☆

☆計算公式、徹底解說,詳細解題淺顯易懂!☆

【本書特色】

本書採用重點式整理,協助讀者熟悉會計學各項重點。

介紹最新國際會計準則(IFRS)項目,使讀者能瞭解近年命題重點。

收錄 101 年至 113 年中油僱員、台電新進僱員及臺灣菸酒等國營事業招考試題共 22 回,協助讀者掌握考情趨勢,增進自我實力,勤做考古題是奪取高分的要訣,更是金榜題名的不二法門。(101~107 年共 10 回試題與解析收錄至讀者 VIP 專區)

【學習方法】

依考試題型分析,台灣電力公司試題係為填充題和問答題與計算題,而中油考試、台灣菸酒公司從業評價職位人員考試則是考大部份為選擇題或全選擇題。考生應注意練習相關試題,以求臨場能夠適應題型。

依考題難度分台電新進僱員之考試難度較高,因為全都是非選擇題型必須要真正算出答案,無法隨意猜測,也不能反推得到答案;考生在學習時,應多加留意每個細節,並勤做考古題以利準備。相較之下,台灣菸酒、中油僱員招考則難度明顯低許多,只要考生能熟讀初級會計學的部份,應該不難拿到高分。

學習會計學,應多實際做題目,才能真正記住各類會計事項的處理方法,否則只讀重點整理卻不練習題目,很容易在碰到較複雜的題目即無法得分,因此,考生務必一面閱讀重點整理,一面練習試題。

【名師提點】

會計學是一門相當奧妙的藝術,結合了語文與數學,並且需要思考和邏輯,多數考生都將會計學視為一科相當艱澀又枯燥的科目,然而會計學是商管學院的學生重要的基礎課程,甚至是企業經營的重要基石,能夠詳細記錄企業的經營成果,才能夠準確的分析企業的營運狀況,接下來將帶領各位讀者洞悉會計學的奧秘。

(一)讀好會計學需要對數字有「感」:

1.對稱感:理解會計學需要常做分錄,交易係為一體兩面,每個分錄的借貸雙方都需要平衡,有銷貨就會產生應收帳款,有進貨就會有應付帳款,兩者之間都是互相對稱的。

2.連結感:會計題目各個環節常常密不可分,觀念要清楚要能夠融會貫通才能解出最後答案,中間的每個細節都不可模糊帶過。例如:維修費用需不需資本化,對於機器未來的使用年限有幫助就應該資本化,有無資本化的結果對於當年度的費用及日後機器折舊費用的提列都會有影響。

(二)學好會計需要有法「寶」:

1.拆解分錄:每個會計處理都是由分錄所構成,只要能夠多培養自己拆解分錄的能力,就能夠理解每個會計處理的意涵。

2.善用 T 字帳:會計有借貸兩方,當需要求得科目餘額時,利用 T 字帳將借貸加起來,通常就能迅速得到答案。

3.熟記會計理論:會計理論基礎、各項折舊方法及各項原則與技巧需要徹底了解並融會貫通,如此一來就能夠輕鬆應付各種題目。

【重要須知】

凡購買本書者,請於購買當下或購買後,將本書快速瀏覽一遍,若發現本書有錯頁、空白、污損等情事發生,請於最短時日內向本社退換書,以免影響您學習之權益與上榜可能之機會!

試閱內容為電子書版本,紙本書籍為單色印刷。

☆大量試題演練,方便考生舉一反三、觸類旁通!☆

☆計算公式、徹底解說,詳細解題淺顯易懂!☆

【本書特色】

本書採用重點式整理,協助讀者熟悉會計學各項重點。

介紹最新國際會計準則(IFRS)項目,使讀者能瞭解近年命題重點。

收錄 101 年至 113 年中油僱員、台電新進僱員及臺灣菸酒等國營事業招考試題共 22 回,協助讀者掌握考情趨勢,增進自我實力,勤做考古題是奪取高分的要訣,更是金榜題名的不二法門。(101~107 年共 10 回試題與解析收錄至讀者 VIP 專區)

【學習方法】

依考試題型分析,台灣電力公司試題係為填充題和問答題與計算題,而中油考試、台灣菸酒公司從業評價職位人員考試則是考大部份為選擇題或全選擇題。考生應注意練習相關試題,以求臨場能夠適應題型。

依考題難度分台電新進僱員之考試難度較高,因為全都是非選擇題型必須要真正算出答案,無法隨意猜測,也不能反推得到答案;考生在學習時,應多加留意每個細節,並勤做考古題以利準備。相較之下,台灣菸酒、中油僱員招考則難度明顯低許多,只要考生能熟讀初級會計學的部份,應該不難拿到高分。

學習會計學,應多實際做題目,才能真正記住各類會計事項的處理方法,否則只讀重點整理卻不練習題目,很容易在碰到較複雜的題目即無法得分,因此,考生務必一面閱讀重點整理,一面練習試題。

【名師提點】

會計學是一門相當奧妙的藝術,結合了語文與數學,並且需要思考和邏輯,多數考生都將會計學視為一科相當艱澀又枯燥的科目,然而會計學是商管學院的學生重要的基礎課程,甚至是企業經營的重要基石,能夠詳細記錄企業的經營成果,才能夠準確的分析企業的營運狀況,接下來將帶領各位讀者洞悉會計學的奧秘。

(一)讀好會計學需要對數字有「感」:

1.對稱感:理解會計學需要常做分錄,交易係為一體兩面,每個分錄的借貸雙方都需要平衡,有銷貨就會產生應收帳款,有進貨就會有應付帳款,兩者之間都是互相對稱的。

2.連結感:會計題目各個環節常常密不可分,觀念要清楚要能夠融會貫通才能解出最後答案,中間的每個細節都不可模糊帶過。例如:維修費用需不需資本化,對於機器未來的使用年限有幫助就應該資本化,有無資本化的結果對於當年度的費用及日後機器折舊費用的提列都會有影響。

(二)學好會計需要有法「寶」:

1.拆解分錄:每個會計處理都是由分錄所構成,只要能夠多培養自己拆解分錄的能力,就能夠理解每個會計處理的意涵。

2.善用 T 字帳:會計有借貸兩方,當需要求得科目餘額時,利用 T 字帳將借貸加起來,通常就能迅速得到答案。

3.熟記會計理論:會計理論基礎、各項折舊方法及各項原則與技巧需要徹底了解並融會貫通,如此一來就能夠輕鬆應付各種題目。

【重要須知】

凡購買本書者,請於購買當下或購買後,將本書快速瀏覽一遍,若發現本書有錯頁、空白、污損等情事發生,請於最短時日內向本社退換書,以免影響您學習之權益與上榜可能之機會!

試閱內容為電子書版本,紙本書籍為單色印刷。

目次

第1 部分 重點整理

Chapter 01 概 論

Chapter 02 會計科目與借貸法則

Chapter 03 平時會計處理程序

Chapter 04 期末會計處理程序

Chapter 05 公司會計

Chapter 06 現金與採權益法之股權投資

Chapter 07 應收款項

Chapter 08 存 貨

Chapter 09 固定資產與投資性不動產

Chapter 10 遞耗資產、礦產資源探勘、生物資產及無形資產

Chapter 11 應付公司債

Chapter 12 負 債

Chapter 13 現金流量表

Chapter 14 財務報表分析

Chapter 15 寄銷、分期付款

第2 部分 考前重點公式速記

重點公式01 折舊-直線法

重點公式02 折舊-倍數餘額遞減法

重點公式03 折舊-年數合計法

重點公式04 單位折耗率

重點公式05 存貨-毛利率法

重點公式06 存貨-加權平均法

重點公式07 存貨-先進先出法

重點公式08 存貨週轉率

重點公式09 應收帳款週轉率

重點公式10 應收帳款百分比法

重點公式11 票據貼現率

重點公式12 每股盈餘

重點公式13 本益比

重點公式14 流動比率/速動比率

重點公式15 每股帳面價值

第3 部分 笑忘書的會計小學堂

隨堂手札|1|期末調整分錄

隨堂手札|2|壞帳費用之提列

隨堂手札|3|存貨

隨堂手札|4|固定資產

第4 部分 IFRS 最新公報資訊

國際財務報導準則第09 號「金融工具」(IFRS9)

國際財務報導準則第15 號「客戶合約之收入」(IFRS15)

國際財務報導準則第16 號「租賃」(IFRS16)

第5 部分 模擬試題強化演練

選擇題型強化演練|第1 回

選擇題型強化演練|第2 回

填充題型強化演練|第1 回

填充題型強化演練|第2 回

問答與計算題型強化演練|第1 回

問答與計算題型強化演練|第2 回

第6 部分 歷屆試題與解析

(101~107 年共10 回試題與解析收錄至讀者VIP 專區。)

107 年 12 月台灣電力公司新進僱用人員甄試「會計學概要」試題

107 年 台灣中油股份有限公司僱用人員甄試「會計學概要」試題

108 年 臺灣菸酒股份有限公司從業職員及從業評價職位人員甄試「會計學概要」試題

108 年 台灣中油股份有限公司僱用人員甄試「會計學概要」試題

109 年 台灣電力公司新進僱用人員甄試「會計學概要」試題

109 年 臺灣菸酒股份有限公司從業職員及從業評價職位人員甄試「會計學概要」試題

109 年 台灣中油股份有限公司僱用人員甄試「會計學概要」試題

110 年 台灣電力公司新進僱用人員甄試「會計學概要」試題

110 年 台灣中油股份有限公司僱用人員甄試「會計學概要」試題

111 年 台灣電力公司新進僱用人員甄試「會計學概要」試題

111 年 台灣中油股份有限公司僱用人員甄試「會計學概要」試題

113 年 台灣電力公司新進僱用人員甄試「會計學概要」試題

Chapter 01 概 論

Chapter 02 會計科目與借貸法則

Chapter 03 平時會計處理程序

Chapter 04 期末會計處理程序

Chapter 05 公司會計

Chapter 06 現金與採權益法之股權投資

Chapter 07 應收款項

Chapter 08 存 貨

Chapter 09 固定資產與投資性不動產

Chapter 10 遞耗資產、礦產資源探勘、生物資產及無形資產

Chapter 11 應付公司債

Chapter 12 負 債

Chapter 13 現金流量表

Chapter 14 財務報表分析

Chapter 15 寄銷、分期付款

第2 部分 考前重點公式速記

重點公式01 折舊-直線法

重點公式02 折舊-倍數餘額遞減法

重點公式03 折舊-年數合計法

重點公式04 單位折耗率

重點公式05 存貨-毛利率法

重點公式06 存貨-加權平均法

重點公式07 存貨-先進先出法

重點公式08 存貨週轉率

重點公式09 應收帳款週轉率

重點公式10 應收帳款百分比法

重點公式11 票據貼現率

重點公式12 每股盈餘

重點公式13 本益比

重點公式14 流動比率/速動比率

重點公式15 每股帳面價值

第3 部分 笑忘書的會計小學堂

隨堂手札|1|期末調整分錄

隨堂手札|2|壞帳費用之提列

隨堂手札|3|存貨

隨堂手札|4|固定資產

第4 部分 IFRS 最新公報資訊

國際財務報導準則第09 號「金融工具」(IFRS9)

國際財務報導準則第15 號「客戶合約之收入」(IFRS15)

國際財務報導準則第16 號「租賃」(IFRS16)

第5 部分 模擬試題強化演練

選擇題型強化演練|第1 回

選擇題型強化演練|第2 回

填充題型強化演練|第1 回

填充題型強化演練|第2 回

問答與計算題型強化演練|第1 回

問答與計算題型強化演練|第2 回

第6 部分 歷屆試題與解析

(101~107 年共10 回試題與解析收錄至讀者VIP 專區。)

107 年 12 月台灣電力公司新進僱用人員甄試「會計學概要」試題

107 年 台灣中油股份有限公司僱用人員甄試「會計學概要」試題

108 年 臺灣菸酒股份有限公司從業職員及從業評價職位人員甄試「會計學概要」試題

108 年 台灣中油股份有限公司僱用人員甄試「會計學概要」試題

109 年 台灣電力公司新進僱用人員甄試「會計學概要」試題

109 年 臺灣菸酒股份有限公司從業職員及從業評價職位人員甄試「會計學概要」試題

109 年 台灣中油股份有限公司僱用人員甄試「會計學概要」試題

110 年 台灣電力公司新進僱用人員甄試「會計學概要」試題

110 年 台灣中油股份有限公司僱用人員甄試「會計學概要」試題

111 年 台灣電力公司新進僱用人員甄試「會計學概要」試題

111 年 台灣中油股份有限公司僱用人員甄試「會計學概要」試題

113 年 台灣電力公司新進僱用人員甄試「會計學概要」試題

您曾經瀏覽過的商品

購物須知

為了保護您的權益,「三民網路書店」提供會員七日商品鑑賞期(收到商品為起始日)。

若要辦理退貨,請在商品鑑賞期內寄回,且商品必須是全新狀態與完整包裝(商品、附件、發票、隨貨贈品等)否則恕不接受退貨。