滿額折

商品簡介

作者簡介

目次

相關商品

商品簡介

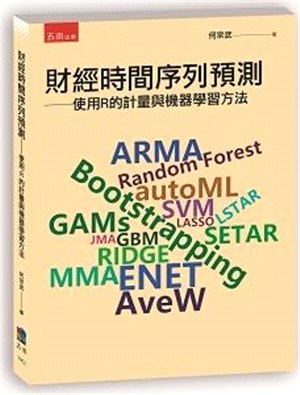

本書為進階的教材,需要經濟計量方法和矩陣代數的基礎。時間序列預測是統計學裡非常實用的工具,不論是分析投資組合的數據、全球總經和金融市場,以及預測景氣循環變動等等,可以用過去的數據資料,預測未來趨勢,是可以符合實際決策需要的實用能力。

書中並介紹機器學習方法,機器學習不是指特定估計方法,學習指的是如何在資料結構中運算,以追蹤最小預測誤差的方法獲得最佳預測(tuning)。我們應用機器學習演算法訓練歷史資料,執行特徵萃取(features extraction),再測試預測表現。依此建立一個可預測未來的模型,作為決策之用。

使用R語言進行時間序列預測是本書的一大特點,R語言是統計學中普及且容易上手的分析工具,書中針對一個個資料分析步驟進行深度解說,教給讀者進行預測與評估的最實用方法。

書中並介紹機器學習方法,機器學習不是指特定估計方法,學習指的是如何在資料結構中運算,以追蹤最小預測誤差的方法獲得最佳預測(tuning)。我們應用機器學習演算法訓練歷史資料,執行特徵萃取(features extraction),再測試預測表現。依此建立一個可預測未來的模型,作為決策之用。

使用R語言進行時間序列預測是本書的一大特點,R語言是統計學中普及且容易上手的分析工具,書中針對一個個資料分析步驟進行深度解說,教給讀者進行預測與評估的最實用方法。

作者簡介

何宗武

現任

臺灣師範大學全球經營與策略研究所 教授

經歷

世新大學特聘教授

專長為財務經濟學、金融大數據、計量經濟資料科學及程式語言等。著作多本相關書籍,如:《數位創新:商業模式經濟學》、《大數據決策分析盲點大突破10講:我分類故我在》、《管理數學、Python與R:邊玩程式邊學數學,不小心變成數據分析高手》、《R語言:深入淺出財經計量》、《R資料採礦與數據分析:以GUI套件Rattle結合程式語言實作》、《資料分析輕鬆學:R Commander高手捷徑》、《Eviews高手:財經計量應用手冊》。

現任

臺灣師範大學全球經營與策略研究所 教授

經歷

世新大學特聘教授

專長為財務經濟學、金融大數據、計量經濟資料科學及程式語言等。著作多本相關書籍,如:《數位創新:商業模式經濟學》、《大數據決策分析盲點大突破10講:我分類故我在》、《管理數學、Python與R:邊玩程式邊學數學,不小心變成數據分析高手》、《R語言:深入淺出財經計量》、《R資料採礦與數據分析:以GUI套件Rattle結合程式語言實作》、《資料分析輕鬆學:R Commander高手捷徑》、《Eviews高手:財經計量應用手冊》。

目次

自序

Part I

時間序列預測基礎

1 統計與時間序列基礎

第1 節 隨機變數和預測

第2 節 樣本和母體

第3 節 兩組中央趨勢

第4 節 時間序列特徵

第5 節 時間序列預測的不同之處

2 財經時間序列開放資料之取得

第1 節 Fed 美國聯準會

第2 節 證交所5 秒鐘的高頻資料

第3 節 國際清算銀行的有效匯率指數BIS

第4 節 R 內建套件quantmod 國際股市資料

第5 節 Fama-French Factor Data

第6 節 套件JFE 內建函數

3 時間序列的訓練架構―Recursive Validation

第1 節 K- 段交叉驗證方法(K-fold CV)

第2 節 N 步遞回驗證(N-step Recursive Validation)

第3 節 K-fold 的關聯問題和Rabinowicz-Rosset 修正CV

4 關於時間序列預測值的計算

第1 節 資料配適的統計預測

第2 節 預測未來之一:單步預測

第3 節 預測未來之二:多步預測

第4 節 評估模型的預測績效

Part II

經濟計量方法Econometric Methods

5 計量時間序列方法

第1 節 ARIMA

第2 節 非線性移轉模型:SETAR 和LSTAR

第3 節 BATS (Box-Cox transform, ARMA, Trend & Seasonality)

第4 節 BAGGED (Bootstrap AGGregation)

第5 節 GAMs

第6 節 時間序列的組合預測簡介:AveW and Model Average

6 經濟計量預測實做―臺灣工業生產指數成長率預測

第1 節 資料與訓練架構

第2 節 R 程式的單步靜態預測

第3 節 R 程式的動態預測的訓練

Part III

機器學習 Machine Learning

7 機器學習的演算法

第1 節 迴歸樹、隨機森林和KNN

第2 節 簡易人工神經網路(Simple Artificial Neural Network)

第3 節 Support Vector Machine

第4 節 Gradien Boosting Machine

第5 節 正則方法:LASSO, Ridge and Elastic Net

第6 節 自動化機器學習模式:autoML 委員會

第7 節 機器學習的動態預測―R 套件iForecast 說明

附錄

8 機器學習預測實做―指數報酬率預測(Index Returns Forecasting)

第1 節 資料與模型

第2 節 R 程式說明與結果呈現

Part IV

深度學習方法

9 深度學習方法的訓練與學習RNN-LSTM

第1 節 原理簡說

第2 節 軟體環境設置

10 LSTM 預測實做―美國失業率和通貨膨脹

第1 節 LSTM 程式說明

第2 節 iForecast 內的ttsLSTM()

Part V

類別資料

11 分類模式

第1 節 二元廣義線性模式

第2 節 GLM 的R 程式

第3 節 混淆矩陣

第4 節 決策樹分類案例研究

12 類別時間序列資料的預測―景氣循環

第1 節 資料與問題說明

第2 節 機器學習R 程式

附錄1 R 套件iForecast 介紹

附錄2 矩陣進一步性質與應用

第1 節 方陣的特殊性質

第2 節 應用

參考文獻

Part I

時間序列預測基礎

1 統計與時間序列基礎

第1 節 隨機變數和預測

第2 節 樣本和母體

第3 節 兩組中央趨勢

第4 節 時間序列特徵

第5 節 時間序列預測的不同之處

2 財經時間序列開放資料之取得

第1 節 Fed 美國聯準會

第2 節 證交所5 秒鐘的高頻資料

第3 節 國際清算銀行的有效匯率指數BIS

第4 節 R 內建套件quantmod 國際股市資料

第5 節 Fama-French Factor Data

第6 節 套件JFE 內建函數

3 時間序列的訓練架構―Recursive Validation

第1 節 K- 段交叉驗證方法(K-fold CV)

第2 節 N 步遞回驗證(N-step Recursive Validation)

第3 節 K-fold 的關聯問題和Rabinowicz-Rosset 修正CV

4 關於時間序列預測值的計算

第1 節 資料配適的統計預測

第2 節 預測未來之一:單步預測

第3 節 預測未來之二:多步預測

第4 節 評估模型的預測績效

Part II

經濟計量方法Econometric Methods

5 計量時間序列方法

第1 節 ARIMA

第2 節 非線性移轉模型:SETAR 和LSTAR

第3 節 BATS (Box-Cox transform, ARMA, Trend & Seasonality)

第4 節 BAGGED (Bootstrap AGGregation)

第5 節 GAMs

第6 節 時間序列的組合預測簡介:AveW and Model Average

6 經濟計量預測實做―臺灣工業生產指數成長率預測

第1 節 資料與訓練架構

第2 節 R 程式的單步靜態預測

第3 節 R 程式的動態預測的訓練

Part III

機器學習 Machine Learning

7 機器學習的演算法

第1 節 迴歸樹、隨機森林和KNN

第2 節 簡易人工神經網路(Simple Artificial Neural Network)

第3 節 Support Vector Machine

第4 節 Gradien Boosting Machine

第5 節 正則方法:LASSO, Ridge and Elastic Net

第6 節 自動化機器學習模式:autoML 委員會

第7 節 機器學習的動態預測―R 套件iForecast 說明

附錄

8 機器學習預測實做―指數報酬率預測(Index Returns Forecasting)

第1 節 資料與模型

第2 節 R 程式說明與結果呈現

Part IV

深度學習方法

9 深度學習方法的訓練與學習RNN-LSTM

第1 節 原理簡說

第2 節 軟體環境設置

10 LSTM 預測實做―美國失業率和通貨膨脹

第1 節 LSTM 程式說明

第2 節 iForecast 內的ttsLSTM()

Part V

類別資料

11 分類模式

第1 節 二元廣義線性模式

第2 節 GLM 的R 程式

第3 節 混淆矩陣

第4 節 決策樹分類案例研究

12 類別時間序列資料的預測―景氣循環

第1 節 資料與問題說明

第2 節 機器學習R 程式

附錄1 R 套件iForecast 介紹

附錄2 矩陣進一步性質與應用

第1 節 方陣的特殊性質

第2 節 應用

參考文獻

您曾經瀏覽過的商品

購物須知

為了保護您的權益,「三民網路書店」提供會員七日商品鑑賞期(收到商品為起始日)。

若要辦理退貨,請在商品鑑賞期內寄回,且商品必須是全新狀態與完整包裝(商品、附件、發票、隨貨贈品等)否則恕不接受退貨。