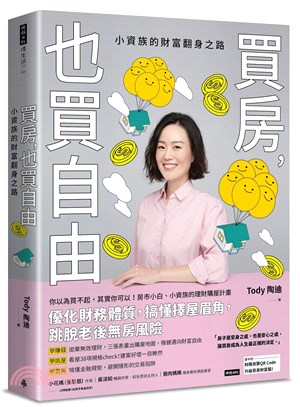

買房,也買自由:小資族的財富翻身之路

商品資訊

商品簡介

你以為買不起,其實你可以!

書中附財務測算QR Code,立即升級買房財富腦

有買房、換房的念頭,卻因為口袋不夠深、房價太高、

怕變成一輩子的房奴而一再勸退自己嗎?

讀者試閱真心回饋:「買房碰到所有的問題,我在書裡都找到了答案,如果能早點看到就好了,這本書能讓很多人受惠。」

房市小白、小資族的理財購屋計畫

優化財務體質,搞懂擇屋眉角,跳脫老後無房風險

☑學賺錢:拋棄無效理財,三張表畫出購屋地圖,穩健邁向財富自由

☑學挑屋:看屋38項規格check!建案好壞一目瞭然

☑學買房:搞懂金融規矩,避開隱形的交易陷阱

沒錢的人不該存錢!

打破傳統理財迷思,創造正向財務體質,降低買錯買貴風險,陶迪不藏私大公開!

房價高不可攀的時代,陶迪分享自己如何在六年內從月光族晉升為有房族,從理財角度告訴你如何正確「用錢賺錢」,加速存到買房第一桶金!並以專業包租從業人員實務經驗,教你挑對自住不踩雷還能「出租不敗」的好房!

【用錢賺錢】怎麼存到頭期款?先賺錢、後理財、再投資,是陶迪財富翻身的獨家心法

【買房思考】自住還是投資,選屋邏輯大不同!

【地理套利】買房千萬不要侷限於自住,找到房價基期低的區域先上車再說!

【移動工作】選擇不被工作地點拘束的職業,就有機會不被高房價綁架!

【預售屋眉角】看不見的房子,該怎麼挑選?38項規格check!

【交易陷阱】真實案例分享,教你避開中古屋買房陷阱,聰明貸款!

買預售屋、中古屋必看攻略

‧看懂平面圖和傢配圖,挑出讚格局

‧異地買房正夯,沒有地緣關係也能精準投資

‧約看房,一定要做的人設和功課

‧讓房仲為你提供A級服務和情報

‧公開樣品屋偷尺寸手法,避免交屋後崩潰

‧買在甜蜜點的出價技巧,不讓好房擦身而過

房子是安身之處,也是安心之處,

讓買房成為人生最正確的決定

這本書寫給想買房但不知道如何開始的你

準備買房但怕踩雷的你

正在考慮是否該以房產來對抗通膨的你

口碑推薦(依首字筆畫排序)

小花媽(張慧慈)-作家

吳淡如-暢銷作家、知名節目主持人

筋肉媽媽-健身業斜槓創業家

作者簡介

Tody 陶迪

SAND INC. 執行長

新型態住居品牌SAND INC. ( Sustainable Architecture and Neighborhood Development ),致力於開發散落於城市中不同角落的可持續建築居所,並企劃不同形式的生活提案以創造社區參與,藉此以「家」或「居住空間」為單位,於城市中匯集並建構生活網絡,讓每一個人的當代居住生活,都有選擇。

2016年辭掉上海新創營運長工作回台創業,陶迪選擇租賃住宅服務作為事業的新起點,倡議用自發的力量參與租房改變。從第一間改造公寓的實驗開始,發展出獨特的租房輕裝修工法與共生公寓管理模式,開班教授「輕資產包租實戰班」,藉由課程讓更多人一起參與居住生活的改革。陶迪認為,理想生活的解方,不以買房為終點,租房也不必然委屈,用理財思考居住,才能買得聰明、租得更好,擺脫高房價困境,實現地理上、財務上、與心靈上的自由。

陶迪以自身的觀察與從業的實務經驗,於個人粉專、Podcast、YT及電視節目分享房市趨勢,並以自己買房的故事刻劃舉例,給予房產小白貼近現實的建議和實踐方式。

著作:《不買房當房東》

臉書粉絲專頁:TODY陶迪

YouTube頻道:TODY陶迪

Podcast節目:陶迪說

名人/編輯推薦

小花媽(張慧慈)-作家

吳淡如-暢銷作家、知名節目主持人

筋肉媽媽-健身業斜槓創業家

序

前言

買房作為一個人生重要的夢想,或許每個人的理由都不太一樣,有人僅僅為了不再受房東的氣、有人為了老後生活的安全感鋪路、有人為了享受裝潢的成就感、有人為了成家的安定感。除了感性的理由,也有人兼顧理性,視買房為資產配置的手段、用以對抗通膨的工具。

但無論買房的原因出於感性還是理性,我想內心深層都脫不開對於「自由」的渴望。透過擁有一間屬於自己的房子,實現人際界線的自由、實現獨立自主的自由、實現生活場域選擇的自由、實現財務上的經濟自由。

但與此同時,不買房的理由,也是出於「自由」,害怕被房貸綁架三十年而失去財務上的自由、害怕必須犧牲生活品質的自由。

這裡出現了矛盾的地方:想買房因為渴望財務自由,不想買房也因為渴望財務自由。所以本書想帶大家探討的,是買房究竟會使人失去自由、還是實現自由?又或者,其實有不相衝突的兩全辦法?

或許因為我的本業從事租房生活服務,我對於房產的思考,一直是「租」、「買」並進,這並非是只能二擇一的單選題。如果我想解決的是居住問題,我會先比較這個地區的租金和房貸負擔,來探討「性價比」,去決定此時應該租還是買比較划算。而當我想擁有一間房產,我並不全然以「自住」為思考出發,而是以理性的投資報酬率分析,來決定是否應該作為資產配置的選項。

四十不惑之年,我身邊年齡相近的朋友逐步進入在租房和買房之間抉擇的年紀,然而在高房價地區,每每看了幾回就打退堂鼓,我問道:「為什麼不去買其他地區的房子?價格便宜很多,選擇多了很多,為何非得執著於買不下手的地區?」回答都是:「我就住這邊啊!幹嘛去買其他地方的房子,又不能住!」

問題的癥結就在於此:「為什麼買房非得自住?」「為什麼不能自住的房子就不能買?」

目前我名下擁有幾間房子,但是依然住在租來的房子裡。理由很單純,買房是為了替自己二十年後打造堅實的經濟基礎,是基於實現資產增長的目的,而不是為了解決居住問題。因為若只是要滿足自住需求,租房就可以解決,在我工作的台北市,一樣的月負擔比之下,租房還比買房能獲得更好的生活品質。

買房其實是一個理財行為,當我們討論頭期款、房貸是否可負擔,都是回到財務問題。所以如果想要買房,絕不能迴避討論自身的財務狀況,甚至需要探索更深一層的「金錢價值觀」,去釐清我們對於買房的渴望或是害怕,究竟從何而來?

從小到大,我父母的理財觀就是「省錢」,所以我對於花錢一直存在著罪惡感,也帶著這樣的焦慮,一直到工作很多年以後。35歲那年,我決心要改變,終於開始學習理財,金錢價值觀自此有了天翻地覆的變化,我開始掌控金錢,而不再是被金錢掌控。也隨著創業的過程,學會用公司財務管理的角度,來管理自己個人的財務。兩年後,我買下人生第一間房,並逐漸擺脫了對金錢的焦慮,慢慢實現著心目中理想生活的樣貌。

如果可以,我希望天下父母不要再灌輸孩子「省錢」的觀念,而是教他們怎麼正確的「花錢」。天底下你不會聽到哪一個有錢人是靠「省」,省成有錢人的,而是靠「賺」錢的技能,再加上理財的自律,才成就了財富。

今天當一個孩子說想要買什麼東西,不應該告訴他:「太貴了,我們買不起。」而是要告訴他:「這很貴,你知道要怎麼樣才買得起嗎?」然後教導他最基礎的理財知識,讓他知道怎麼樣才可以得到想要的東西。我沒有孩子,或許說教育經沒什麼說服力,不過我有一個朋友,他10歲的孩子想要買一台電腦,於是他讓他寫一份企劃書來提案,分析利弊得失,說服父母為什麼要讓他買這台電腦,以及買了以後,他將如何善用,來讓這個禮物值得。

我非常敬佩擁有這般智慧的朋友,如果讓孩子從小就知道所有你所追求的夢想,都必須拿出相應的行動與方法來達成,凡事有所求都必須付出相應的代價,也知道如何用腦和行動來得到一切想望,我們就不會害怕談論金錢,也不會對金錢如此感到罪惡與焦慮。而要能夠擁有這樣的智慧教導下一代,必然是我們自身就具備充足而正確的理財知識,或許已經為人父母的你,也都還在為金錢掙扎。但看看我,35歲後才喚醒的財務智商,想改變永遠不嫌晚。

父母遺留的債務可以拋棄,貧窮思維卻會繼承。或許你和35歲以前的我一樣,沒有意識到自己對於金錢的價值觀承襲自父母,父母看待金錢的方式,將深深影響未來幾十年你看待世界的方式。如果你想改變,只有靠自己的學習,來彌補先天的不足。培養出獨立的財務思考能力,並適當地與家人劃出財務界線,只有如此,才不會複製上一代的用錢習慣,甚至是複製上一代的人生。

如果已經長大成人的你,和我一樣,來自一個無法使你在金錢上感到安全的家庭,這本書我將與你分享我的財務覺醒,這些年來我在理財路上的磕磕絆絆,像是神農嚐百草般的試錯,最後整理出自己的投資理財心法,開竅只是一瞬間,一個觀念的扭轉,人生就會變得完全不同。

我曾經是一間800人企業的營運長,那是我在職場一路奮力往上爬的人生高峰,但自己都感到不解的是,我竟然還是沒有存下什麼錢。我拼了命的聽父母的話努力找到一份好工作,努力爭取加薪,我跳槽來跳槽去,卻始終沒有跳出金錢焦慮的枷鎖,不管賺多少錢,我都無法看到財富的增加,因為總覺得自己上班很辛苦,為了慰勞自己, 我花很多錢出國旅遊、穿新衣吃美食,專注在滿足物質的慾望,來填補過勞的工作對身心的傷害,以至於我不曾思考建立資產,也以為投資基金股票就是理財,但總因為臨時急需用錢,買了又賣、賣了又買,最後都是曇花一現,什麼都沒留下。

直到離職自己創業,我反而看清了金錢的本質,而漸漸淡忘對於物質的追求,我開始學會分辨資產和耗材,學會只把錢花在能夠產生投資回報的地方,學會創造多元收入的重要,學會集中火力放大本金,而不是盲目存錢製造理財的假象。

這本書講的應該是如何買房,我卻花很大的篇幅在說理財,因為原本以為自己一輩子買不起房的我,是在財務覺醒之後短短兩年內就買了房的。我想說的是,買不買得了房,是跟財務智商有關,收入多少不是絕對。我希望正在閱讀這本書的你,可以因為觀念的扭轉,理解買房其實沒有你以為的困難,又或者,現在還買不起的你,該如何制定清晰的目標,來達成買房成就解鎖,這一切,都從看待金錢的心態開始。

如果你想買房,是基於投資目的,那麼這本書將和你分享我如何透過房產的資產配置,來為自己將來的退休生活打造堅固的基石,用我從事包租業的視角,分析如何挑選投資報酬率高的物件,什麼樣的房子才能確保出租不敗,職業包租人士的實戰經驗總結一定能幫助你少走彎路。

這本書寫給想買房但不知道如何開始的你、正準備買房但怕踩雷的你、也給正在考慮是否該以房產來對抗通膨的你,希望每一位對金錢感到焦慮、或者單純對房產有興趣的人,都能在我細細分享的每個篇幅裡,獲得一些啟發。

在我的第一本著作《不買房當房東》中,聊的是我如何在高房價的雙北市用輕資產包租的模式來創業,打造出我的第一桶金。而這本書要談的,則是在房產投資領域,如何靈活運用輕資產、重資產的並進思考,來判斷何時應該租房、何時應該買房。不買房當房東賺的是現金流、買房當房東賺的是增值,兩者可以兼容並蓄。

這本書也試圖為高房價尋找解方,提出「移居生活」的可能。一場疫情,讓大家體驗到了遠距工作的好處,而我作為「移動工作」的提倡者,嘗試帶著大家一起思考,離開高房價地區,是否還能找到理想生活的線索。

這本書,我想帶著你,一起探討如何透過買房實現三種自由的可能:

地理上的自由──不被居住地點禁錮,從而對於房產的思考擁有更多彈性。

財務上的自由──如何用縝密的財務計算,一步一步實現財富增長,並了解如何從財務的角度來挑選房子,進而使買房成為資產養成的助力,不讓房貸變成人生夢想的阻力。

心態上的自由──當我們對於買房的思考跳脫地理上、財務上的束縛,不必被居住地點限制生活的選擇、也不必為了房貸感到焦慮,實現理想生活也就不遠了。

現在,就讓我從理財角度出發,和你分享我對房產投資的思考,尋找移居之地的可能,以及如何從思想的蛻變開始,成為「買得起房」的人!

目次

Chapter1 買房之前,先理財

1.比買房更重要的事

2.沒錢的人不該存錢!別再迷信六個帳戶理財法

3.買房不是財務終點,財富自由才是

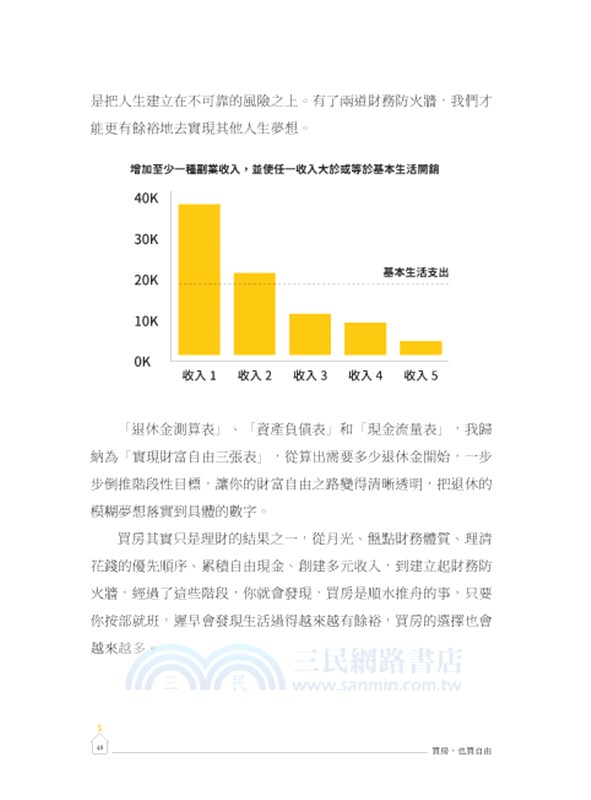

3.三張表讓你看清財富自由之路

4.千萬別說「我買不起」

5.買房應該「先畫靶再射箭」

6.學投資買房?小心人財兩失

Chapter2 人生至少要有一間房

1.第一間房,不該自住

2.自備款不足,怎麼辦?

3.可以買多少錢的房子,怎麼算?

4.寬限期該用嗎?

5.沒薪轉怎麼貸款?

6.裝修費該花多少?

Chapter3 預售屋看房全攻略

1.拿起電話約看前,你的「人設」做好了嗎?

2.你必須看懂的圖

3.糖衣包裹的樣品屋

4.38項規格check!建案好壞一目瞭然

Chapter4 中古屋看房不踩雷

1.成為仲介眼中的A咖

2.買中古屋必問!

3.超過30年的房子要慎選

4.剛裝修好的房子不要買

5.低於市價的房子有問題

Chapter5 中古屋交易陷阱

1.當仲介要你「加價」

2.當賣家說要「動支」

3.「三角簽」貸款驚魂記

4.夫妻共同登記是保障,還是阻礙?

5.貸款成數不足怎麼辦?

6.買對時機點,比怎麼殺價更重要!

Chapter6 買地不如先買房

1.我有一個自地自建的夢

2.上山下海去看地

3.歡迎來當山大王

4.你家隔壁種什麼?

5.小姐,你要買地嗎?

6.農家的世代斷層

7.懸崖上的神祕富豪

8.城市的孩子!鄉村生活沒有想像的簡單

9.自地自建是有錢人的奢侈品

10.不買房住露營車也不錯?

Chapter7 北、中、南買房文化大不同

1.疫情改變了居住的想像

2.當南漂成為可能

3.台北買房,不如租房

4.台中買房,首重品牌

5.高雄買房,用刪去法

6.台南買房,我這樣選

7.投資買房,該怎麼挑?

書摘/試閱

裝修費該花多少?

有人說,合理的裝潢費不要超過房價的10%,但實際上,很多人在裝潢上的花費都超過了20%,砸500萬元裝潢一間1,500萬元的房子也大有人在。

如果你只用感性的部分去思考,預算是不會受控制的。在自住的房子剛剛買來的時候,我們總是想用最好的東西,如果預算無上限,就算只住一天,也希望它用的是最好的建材。

可是如果預算有限,到底該怎麼取捨呢?用「時間」或「空間」來分割,事情會變得簡單很多。

以我做輕資產包租為例,我決定投入多少裝修費的邏輯很簡單,就是跟著「租約」走。一個租期五年的房子,我所有的建材及設備的選擇,就是考慮堪用五年即可。我不需要花幾倍的錢,選擇耐用十年、二十年的頂級建材,所以取捨變得很簡單。用「時間」來分割,我就不會多花不該花的錢,讓自己的投資賠本。

如果房子是買來出租的,我也依然建議用五年來思考裝潢的投入比重,因為五年是一個非常適合重新檢視出租成效的週期,這時也許你會考慮房子其他的用途,由出租改為自住,又或者會考慮賣掉。如果維持出租狀態,則可以在原來的裝修基礎上,再做簡單的修繕整理即可,不至於需要全部推倒重來。所以用五年來思考出租房的裝潢,可以保有最大的彈性。

如果是自住,我則建議用「六年」為週期來做考慮。因為有孩子的家庭,通常每六年就會面臨一次比較大的變動,小學畢業、中學畢業。當孩子邁入人生下一階段,家庭的生活重心也會進入一次改變,費心設計的小孩房變得不再合用、悉心挑選的學區可能也功成身退。

裝潢投入成本除了用時間來思考,也可以用「空間」來取捨。

如果我們的預算無法滿足全室都盡善盡美,呈現心目中最完美的樣子,設備都買好買滿最頂級,可以把空間的使用性做出優先排序。也許廚房對我最重要,我需要一個50萬元等級的廚房,才可以展現好手藝,反觀房間只是用來睡覺,一張床就夠,那麼是否可以先把預算砸在廚房,其他地方以後再慢慢弄。如果你是影音科技控,也可以先把錢優先拿來打造頂級高科技影音室、豪華客廳電影院,其他地方先將就著用。

時間和空間,可以幫助你在有限的預算下做出裝修費的取捨。

如果這樣還沒辦法說服你,那麼我再提供一個換位思考,看看能不能讓你更理性。假設今天買了一間中古屋,在同棟樓,有著同樣戶型與大小的兩間房子同時出售,一間沒有裝潢要賣2千萬元,一間屋主花了500萬元裝修,很漂亮,但是要賣2,500萬元。你會選擇買哪一間?

我想你應該不會願意花500萬元去買別人的裝潢。如果你是買家,你會希望越簡單越好,可以自己決定要裝修成什麼樣子。裝潢好的房子也許很漂亮,但買家只願意加個50到100萬元,而不會是500萬元。

房子的裝潢就像新車,從落地的第一天開始就不停折舊,自己眼中的寶貝,不見得會獲得別人的欣賞,他很可能會叫你拆掉,因為他不需要。

我們都以為買了家會住一輩子,大多數情況卻不會。當房子老了舊了,出現越來越多的維修問題,我們就會開始思考換屋。在我從事包租業,處理無數間三十年以上老舊公寓的情況裡,我見到的房東大多另外買新的電梯大樓住,不願意面對老舊公寓帶來的修繕問題,所以才希望出租,讓別人來幫他維持屋況,照顧房子。

從理財角度來看,裝潢就是完全性耗材,也可以說是奢侈品。當然以上建議是在預算有限的情況下,如果你爆炸有錢,預算無上限,當然儘量裝潢成自己喜歡的樣子沒差,錢錢只是變成自己喜歡的樣子。

我曾向一位設計師諮詢關於一間預售屋的客變設計,他問我:「屋裡會住幾個人?會計畫生小孩嗎?會養寵物嗎?平常兩個人吃飯嗎?還是會宴客?」我認真想,卻無法想像。一個連形狀都還沒有的房子,還在紙上談兵,我怎麼可能知道未來住進這個房子的真實場景?

我也許規劃了一間超讚的書房,幻想自己在這個房間甜美又文靜的樣子,結果早晨的陽光太刺眼,原來整間屋子最適合讀書的是另一側安靜又舒適的角落。我規劃了一個絕美的中島廚房,結果每天只是路過,還嫌高腳椅在狹長的通道上擋住了去路。

為什麼非得在搬進這個房子之前,就設想好所有的場景呢?是不是可以先與房屋靜靜共處,細細察覺房子的光影變化,每一個空間的呼吸自在,再慢慢設想怎樣才是最美好的樣貌呢?

我們似乎一直被教育著要「完美」。買了一個新家,就被迫在還沒有搬進去之前,想盡辦法讓一切看起來無瑕。新家就是要有新家的樣子,搬進去才開始買家具、才開始做天花板、才開始刷牆,像話嗎?於是,我們從來沒有機會見證一個「家」從無到有的過程,我們害怕弄髒手、害怕孩子接觸「有缺陷」的東西,所以等我們長大了,對於如何照顧一個家、修繕一間房子,一無所知。

只要我們能接受「不完美」,裝修房子不是一定要一次到位。先搬進去一個空白的家,再與心愛的家人一起慢慢見證「家」從無到有的過程,不是很美嗎?

買中古屋必問!

中古屋一旦超過十五年,一定會開始有大大小小的維修問題出現,不能期待它跟新房子一樣。但又說,面對漏水之類的瑕疵,最好選擇現況交屋自己修繕,和屋主周旋是浪費時間,也不會真的省到錢。那麼,如何在看屋時發現問題,就變得非常關鍵!

除了修繕瑕疵,中古屋很常出現「現況與權狀坪數不符」的情況,格局經過改動、外推,都是老房子很常見的!但這些不合法的增建坪數,如果遭到檢舉,很可能又要花一筆錢拆除,恢復原狀。「頂加」就是一種常見的違法增建,但是賣家卻會拿來作為加價的理由,雖然出租能有租金收益,但是你也要評估被報拆的風險,相較於為了這個違法增建多付出的房價,究竟值不值得。

以下我要分享中古屋最重要的幾個評估要點,當你拿到仲介給的資料,請你一定要先問這幾個問題,並且要求他提供資料。而這些資訊也會成為你出價非常重要的參考,知己知彼百戰百勝,你越了解屋主,掌握越多訊息,談判才會握有越多籌碼。

Q1. 屋主是什麼時候買這間房子的?

目前的房地合一稅,在兩年內轉售課45%的交易所得稅,第三年到第五年都是課35%,只有超過五年以上,稅率才會降到20%以下。所以現在短期炒作的風氣已經大減,大部分人都會持有五年以上才考慮出售。也因此有些人認為,持有超過五年的房子比較有議價空間。我倒認為正好相反!既然課稅如此高,仍堅持要在五年內就轉手,一定有「非賣不可」的理由,要不就是急缺錢,要不就是投資客,取得成本非常低,這反而是你大刀闊斧砍價的好機會,但你一定要做功課,合理出價。若是堅持短期炒高價格的投資客,不肯讓價,你也不一定要買。

屋主的持有時間,除了多少能透露他的買房目的,還關係到他的成本,知道成本,你就越能精準出價。只要你出的價格拿捏到他「沒什麼賺、但也不會虧」,這就是對你最有利,而對方也能接受的甜蜜點,一定有機會成交!你隨意砍價,也許價格你很滿意,但是對方不一定能接受,這樣的買賣是不會成交的,反過來也是一樣,他開價離譜,你當然也不甘心。

實價登錄從2012年上路,現在也已經落實到門牌資訊,只要是2012年之後交易的房子,基本上都能查到交易價格。所以當你知道屋主大概在什麼時候購買,就越能在實價登錄上快速找到他的成交記錄,掌握他的取得成本。

如果屋主才買不到一年,或者剛裝修完不久就要脫手,不是投資客就是這個房子有問題。一間正常的房子,不會有人才住幾個月就要賣掉,除非他一開始就是短期投資目的,或者房子真的有什麼難言之隱,讓他住不下去。

Q2. 現在為什麼要賣?

如果常看房,你一定對於以下屋主賣房的理由不陌生:移民出國住不到了、不夠住了要換大間的、工作地點調到其他地方了,這幾個是最常聽到的。但我也聽過「本來打算當新婚房,結果分手了」這類的理由。

其實賣房的理由百百種,有真有假,但只有一種情況,屋主是不會說真話的,那就是「缺錢」。如果缺錢才賣房,讓你知道了,豈不是被當豬宰?而仲介有可能知道真實情況,也可能不知道,但就算知道,多半也不會告訴你,除非你跟他夠熟。

我們問這一題,並不期待對方說真話,但依然有蛛絲馬跡可以交叉比對,來判斷對方是否「缺錢」。舉例來說,我有一間房子,當時賣家告訴我的賣房理由是「想搬去跟女兒住」,但是我看房的時候,看到他滿屋子的珍貴石頭,他是一位寶石收藏家。閒聊之餘,他炫耀著一顆超級大又未經打磨的藍寶石,脫口說出他隔天要拿去市場賣,可以賣到180萬元。相談甚歡之際,又突然說,他在附近山上還有幾甲地也想賣,問我有沒有興趣?綜合以上,我想你也應該察覺,他有多缺錢了吧?只是單純要搬去跟女兒住,怎麼會需要賣房賣地,又賣寶貝石頭呢?

問了不一定會得到真實的答案,但盡量開口聊天,挖掘資訊,不論是見到屋主還是仲介,都要把握機會,一定可以從蛛絲馬跡找到一些線索,這些都會讓你在談判的時候立於不敗之地。

Q3. 這幾天才開始賣的嗎?

其實你要問出來的是「什麼時候開始掛賣的」。掛賣的時間,決定了屋主心態的變化。如果你在上架的第一時間就去看房,此時屋主對於價格的心態是最高的,除非缺錢缺到不行,急著趕快變現,否則一定會想hold住一段時間,看看是否有更高的出價。一旦戰線拉長,時間久了,一直沒賣掉,心態就會開始放軟,價格就會開始鬆動。所以,賣越久的,通常代表越好談!

同樣地,比較敏感的仲介會聽出你的弦外之音,會跟你說才剛出來,熱騰騰的,甚至會說還沒放到市場上,先推薦給你看!因為開價很實在!

聽到這句話,你要有所警覺,這就是在對你進行價格的「洗腦」戰,讓你一開始就有一個價格很便宜的印象。

但是你也有機會,聽到比較誠實的仲介告訴你已經賣一段時間,因為之前開太高了,現在已調降……等等,仔細聽他怎麼說,你可以從中找到一些線索,來判斷此時屋主的心態。

Q4. 房子曾有漏水或是修繕的記錄嗎?

有些屋主會誠實告知,透過仲介轉達,有些則不會。如果對方誠實告知有,你會省事一點;如果說沒有,你就更要睜大眼睛仔細看。

我看過一間房子,屋主已經搬走,帶看的是仲介。我在主臥的廁所看到一塊磁磚明顯隆起,仲介見狀連忙解釋說只是天氣忽冷忽熱才翹起來,屋主會修好,要我不要擔心,再三向我保證不是漏水。後來我走出廁所,繞到翹起磁磚的牆面外側,正好是走道的角落,就發現牆面上泛著一小塊壁癌,油漆都已經起泡。顯然這面牆壁裡面存在著積蓄已久的漏水情況,才會造成磁磚膨拱、外面長壁癌。我指出了這個問題,仲介尷尬地笑,說屋主跟他說沒有漏水,但是既然有,屋主一定會修好,要我不要擔心。

仔細看牆壁,特別是連接浴廁的牆面、浴室天花、房間或客廳天花與牆壁的交接處,以及窗框四周。這些地方是最容易滲漏水的角落,要仔細觀察是否有壁癌。如果你看房的時候是下雨天,那就太好了,這是你觀察是否有滲漏水最好的時機,看看牆面是否出現水漬?摸起來是否有潮濕的感覺?

不過,通常屋況不太好的房子,賣家在出售前都會做簡單的整理,至少會重新粉刷,讓屋況看不來不至於太糟,因此有很多滲漏水的痕跡會被掩蓋。

這裡教大家一個實用技巧:敲牆。你在屋內走動時可以用手輕敲牆面,看看是實心水泥牆?還是表面蓋了一塊板子?特別是迎風面,外牆會被風吹雨淋的牆面。如果有蓋板情況,百分之百是這面牆長年有外牆滲水進來的情況,從裡面披上防潮布後再用矽酸鈣板封住,幾年之內水不會滲進來,但也大概不會超過五年。要徹底防水,除了從裡面處理,外牆也要重做防水,但因為從外牆施作成本較高,如果是高樓層,需要出動蜘蛛人或是吊車作業,比較經濟的作法是直接從裡面蓋板,把水擋在外面。如果發現蓋板情形,說明了房子存在大面積的結構性滲水問題,要進一步了解是否有從外牆施作防水。

潮濕、水漬、壁癌、蓋板,都是你議價的籌碼。

Q5. 屋主裝修過嗎?什麼時候裝修的呢?

如果你走進的是一間屋齡超過二十年的房子,但卻裝修得又新又漂亮,我勸你不要開心得太早。如果屋主是在一年內裝修,現在就要賣,道理同第一題,我保證他是投資客。投資客裝修的房子會有什麼問題呢?不是自己要住的房子,你認為他會用很好的建材嗎?通常只是為了掩蓋問題!

只有真正自住的房子,屋主才會認真裝修。如果屋主真的是自住,花了很多錢裝修得美輪美奐,這樣的房子是捨不得賣的,會住很多年,住到裝潢都折舊了,有斑駁的痕跡,才捨得賣,這你是看得出來的。

沒有使用的痕跡,沒有生活感,卻有一個靠打扮撐起來的空殼子,你相信他自住?所以裝修太新的房子,一定不會告訴你真話,都會說是自住,然後瞎掰「本來要當新婚房,結果分手了,想要離開傷心地」這一類的鬼話。買了這樣的房子,很快就會原形畢露,該漏水的、該壞掉的,馬上就一一浮現。

在後面的章節,我會單獨一篇說明,為什麼你應該買「裸屋」,不要買人家裝修好的房子!

Q6. 請仲介調「建物測量成果圖」

如果你真的有意願購買這間房子,別衝動,下斡旋之前,先做這件事:請仲介幫你調出房子的「建物測量成果圖」以及「最新的謄本」。

中古屋如果沒有當初建商繪製的格局圖,可以用建物測量成果圖取代,這是每棟建物都會在地政事務所存有的資料,只要有門牌地址,你也可以自己申請。如果你想知道房子到底有沒有違建?坪數正不正確?這張圖會告訴你答案。(見書內附圖)

圖上除了會標示出建物的位置,能看出建物座落於何筆土地以及它的座向,還可以看到建物的形狀、尺寸,以及陽台等附屬建物,但是不會繪製出室內的隔間牆。有了這張圖,你可以與現場環境實際比對,就能看出是否有陽台外推、前後院加蓋等違章情況。

早期建築法規並沒有「附屬建物」這一項,有些三十年以上的老公寓,現場可能有陽台,但權狀上卻沒有包含這部分的坪數,賣房子的時候平白無故少算坪數,後來政府才開放陽台補登,讓權狀與實際現況吻合,這也是你可以檢查的項目之一。如果他沒有補登,等於陽台是送你的,你賺很大!

還有,老公寓的坪數其實是包含部分「梯間」的,所以在圖上的建物形狀,會把這部分也畫進去,可能會跟你現場看到的有些不一樣。這會減少一些室內的實際使用空間,其實就是早期「公設」的概念,只是這部分的佔比很小,影響不大。

而建物謄本與土地謄本,可以在「建物所有權部」以及「土地所有權部」看出房子和土地的產權情況,所有人是否為賣家本人?或是共同持有還有其他人?是否有預告登記、查封、假扣押、假處分或破產登記等註記?這些註記稱為「限制登記」,也就是賣家可能與人有債務糾紛,這樣的房子或土地產權無法直接移轉,必須經過債務清償及塗銷的程序,才能順利過戶,這會屬於比較高風險的情況,如果真的想買,一定要請教專業的地政士弄清楚情況。

而在「建物他項權利部」及「土地他項權利部」中,可以看出房子的債權情況,牽涉到屋主的取得成本還有財務情況,這是我們出價時非常重要的依據!下一篇我會詳細解說,怎麼從謄本推測屋主心態,掌握屋主成本,提高出價和議價的成功率!

(更多內容請詳見本書)

今日66折

您曾經瀏覽過的商品

購物須知

為了保護您的權益,「三民網路書店」提供會員七日商品鑑賞期(收到商品為起始日)。

若要辦理退貨,請在商品鑑賞期內寄回,且商品必須是全新狀態與完整包裝(商品、附件、發票、隨貨贈品等)否則恕不接受退貨。